Estrutura e Análise Financeiro-Econômica das Demonstrações Contábeis

A administração financeira é a área responsável pela gestão financeira cotidiana de uma empresa. E o profissional que atua nesta área é o administrador de finanças que tem o papel de analisar, planejar e controlar todos os recursos financeiros da empresa.

Para desenvolver o seu trabalho, o administrador de finanças precisa conhecer as estruturas e finalidades de cada demonstração financeira e como saber analisar cada uma delas. Além disso, deve estar muito bem informado sobre as mudanças no mercado financeiro.

As demonstrações financeiras básicas são: Balanço Patrimonial (apresenta a situação patrimonial da empresa confrontando com os seus Ativos e Passivos ou Patrimônio Líquido); Demonstração do Resultado do Exercício (tem por finalidade apresentar um resumo dos resultados financeiros das operações da empresa em um determinado período); Demonstração das Origens e Aplicações de Recursos (relata como o Capital Circulante da empresa foi utilizado ou modificado); Demonstração das Mutações do Patrimônio Líquido (retrata as alterações ocorridas na conta durante o período).

As análises dessas demonstrações financeiras são divididas em:

-

Situação financeira: apresentada pelos Índices de Liquidez (medem a capacidade da empresa em honrar seus compromissos) e pelos Índices de Endividamento (mostram as grandes linhas de decisões financeiras, em termos de origens e aplicações de recursos);

-

Situação econômica: apresentada pelos Índices de Rentabilidade (mostram qual a rentabilidade dos capitais investidos) e pelos Índices de Atividade (mede a velocidade com que as contas do Ativo Circulante são convertidas em vendas ou interferem nas disponibilidades).

Estas análises oferecem uma visão clara da situação financeiro-econômica da empresa, identificando seus pontos fortes e fracos e mostrando sua evolução durante os anos. Com as análises das evoluções da empresa é possível projetar situações que a empresa pode vivenciar num futuro próximo. As análises da situação financeira e econômica da empresa Pirelli Pneus S.A. proporcionaram identificar os seus pontos fortes, fracos, ameaças e oportunidades e ainda a viabilidade dos retornos dos investimentos na empresa serem maiores que os investimentos em títulos do Governo.

Palavras – chave: administração financeira, demonstrações financeiras, análise das demonstrações financeiras, situação financeira, situação econômica.

| FIGURA Nº. 01 Ciclo Operacional Favorável | 54 |

| FIGURA Nº. 02 Ciclo Operacional Desfavorável | 54 |

| FIGURA Nº.03 Ciclo Financeiro da empresa Pirelli Pneus S.A | 70 |

LISTA DE GRÁFICOS

| GRÁFICO Nº. 01 Liquidez Corrente, Seca, Geral e Imediata | 65 |

| GRÁFICO Nº. 02 Endividamento | 67 |

| GRÁFICO Nº. 03 Atividade | 69 |

| GRÁFICO Nº. 04 Rentabilidade | 71 |

| QUADRO Nº. 01 Ativo e Passivo | 20 |

| QUADRO Nº. 02 Balanço Patrimonial de 2003 | 23 |

| QUADRO Nº. 03 Balanço Patrimonial de 2004 | 24 |

| QUADRO Nº. 04 Balanço Patrimonial de 2005 | 25 |

| QUADRO Nº. 05 Demonstração dos Resultados do Exercício de 2003 | 27 |

| QUADRO Nº. 06 Demonstração dos Resultados do Exercício de 2004 | 28 |

| QUADRO Nº. 07 Demonstração dos Resultados do Exercício de 2005 | 29 |

| QUADRO Nº. 08 Demonstração das Origens e Aplicações de Recursos de 2003 | 31 |

| QUADRO Nº. 09 Demonstração das Origens e Aplicações de Recursos de 2004 | 32 |

| QUADRO Nº. 10 Demonstração das Origens e Aplicações de Recursos de 2005 | 33 |

| QUADRO Nº. 11 Demonstração das Mutações do Patrimônio Líquido de 2003 | 35 |

| QUADRO Nº. 12 Demonstração das Mutações do Patrimônio Líquido de 2004 | 36 |

| QUADRO Nº. 13 Demonstração das Mutações do Patrimônio Líquido de 2005 | 37 |

| QUADRO Nº. 14 Análise Vertical dos Balanços | 41 |

| QUADRO Nº. 15 Análise Vertical das Demonstrações de Resultados | 42 |

| QUADRO Nº. 16 Análise Horizontal dos Balanços | 45 |

| QUADRO Nº. 17 Análise Horizontal das Demonstrações de Resultados | 46 |

| QUADRO Nº. 18 Demonstrações Gerais de Resultado e tipos de Alavancagem | 60 |

| QUADRO Nº. 19 Alavancagem Operacional, Financeira e Geral | 61 |

| QUADRO Nº. 20 Análise do Quadro Clínico da empresa Pirelli Pneus S.A | 64 |

| TABELA Nº. 01 Liquidez Corrente, Seca, Geral e Imediata | 65 |

| TABELA Nº. 02 Endividamento | 67 |

| TABELA Nº. 03 Atividade | 68 |

| TABELA Nº. 04 Ciclo Financeiro | 70 |

| TABELA Nº. 05 Rentabilidade | 71 |

| TABELA Nº. 06 CDI médias mensais | 73 |

| TABELA Nº. 07 Projeções financeiras para os próximos 5 anos | 74 |

| FOLHA DE APROVAÇÃO | 02 |

| DEDICATÓRIA | 03 |

| AGRADECIMENTOS | 04 |

| EPÍGRAFE | 05 |

| RESUMO | 06 |

| LISTA DE FIGURAS | 07 |

| LISTA DE GRÁFICOS | 08 |

| LISTA DE QUADROS | 09 |

| LISTA DE TABELAS | 10 |

| SUMÁRIO | 11 |

| INTRODUÇÃO | 12 |

| 1 ADMINISTRAÇÃO FINANCEIRA E AS DEMONSTRAÇÕES CONTÁBEIS | 17 |

| 1.1 O que são finanças? | 18 |

| 1.2 O papel do administrador financeiro | 18 |

| 1.3 Demonstrações Contábeis | 18 |

| 1.3.1 Balanço Patrimonial | 19 |

| 1.3.2 Demonstração do Resultado do Exercício (DRE) | 26 |

| 1.3.3 Demonstração das Origens e Aplicações de Recursos (DOAR) | 30 |

| 1.3.4 Demonstração das Mutações do Patrimônio Líquido | 34 |

| 1.3.5 Notas Explicativas | 38 |

| 2 ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS | 39 |

| 2.1 Conceito | 40 |

| 2.2 Análise Vertical | 40 |

| 2.3 Análise Horizontal | 44 |

| 2.4 Análise dos Indicadores Financeiros e Econômicos | 47 |

| 2.4.1 Análise de Liquidez | 48 |

| 2.4.2 Análise de Atividade | 50 |

| 2.4.3 Análise de Endividamento | 55 |

| 2.4.4 Análise de Rentabilidade | 57 |

| 2.5 Alavancagem | 59 |

| 3 ANÁLISE DO QUADRO CLÍNICO E PROJEÇÕES FINANCEIRAS | 63 |

| 3.1 Quadro Clínico | 64 |

| 3.2 Projeções Financeiras | 74 |

| CONCLUSÕES | 77 |

| REFERÊNCIAS | 79 |

As empresas desenvolvem suas atividades financeiras que precisam ser registradas. Estes registros demonstram a vida da empresa e possibilitam uma análise completa de sua situação. A administração desses dados é responsabilidade do administrador financeiro, que coleta-os, estruturando-os e analisando-os, gerando informações essenciais para o processo de tomada de decisão.

A importância de saber como são estruturadas as demonstrações financeiras e como analisá-las, auxilia o administrador financeiro a tomar decisões que possibilitam grandes retornos financeiros e crescimento à empresa. Com estes conhecimentos, eles podem ainda identificar e descobrir a política financeira dos concorrentes, e adotar critérios que poderão superá-los.

A análise de balanço surgiu no final do século XIX quando os banqueiros americanos passaram a solicitá-los às empresas tomadoras de empréstimos.

Nessa época, os balanços apresentados forneciam dados que eram examinados apenas superficialmente, sem nenhuma técnica analítica ou tentativa de medição quantitativa.

No começo do século XX, a literatura contábil mencionava a importância de comparações de dados das demonstrações financeiras, porém as idéias eram muito vagas em relação ao que comparar.

Com o passar dos anos, e o sucessivo recebimento de balanços, foi se desenvolvendo a noção de comparação de diversos itens, sendo a mais comum a do Ativo Circulante com o Passivo Circulante.

Por volta de 1913, começaram a despertar a atenção sobre Depósitos Bancários em relação ao Exigível, percentual de Contas a Receber em relação aos demais itens do ativo, percentual de Estoques em relação a Vendas Anuais.

Em 1915, determinava o Federal Reserve Board (Banco Central dos Estados Unidos) a liberação de crédito apenas às empresas que apresentassem declarações escritas e assinadas de seus Ativos e Passivos.

Entretanto, as demonstrações financeiras eram preparadas inadequadamente, não havia uniformidade nas disposições e na terminologia, nem na classificação de rubricas.

Em 1918, buscando solucionar esta situação, o Federal Reserve Board apresentou um livreto que incluía formulários padronizados para Balanço e Demonstrações de Lucros/Perdas e um esboço de procedimentos de auditoria e princípios de preparação de demonstrações financeiras.

Em 1919, Alexandre Wall, considerado o pai da análise de balanços, apresentou um modelo de análise de balanços, por meio de índices, e demonstrou a necessidade de considerar outras relações, além de Ativo Circulante contra Passivo Circulante. Posteriormente desenvolveu, em parceria com outros autores, fórmulas matemáticas de avaliação de empresas, ponderando diversos índices no balanço.

Mesmo com o método de computar vários coeficientes, os analistas sentiam a necessidade de padrões de referência que os auxiliassem em suas avaliações.

Em 1925, Stephen Gilman, realizou algumas críticas à análise de coeficientes e propôs a sua substituição pela construção de índices encadeados que indicasse as variações ocorridas nos principais itens em relação a um ano-base, ou seja, uma Análise Horizontal.

Surgiu na década de 30, dentro da empresa Du Pont, de Nemours nos Estados Unidos, um modelo de Análise da Rentabilidade da empresa que decompunha a Taxa de Retorno em Taxas de Margem de Lucro e Giro dos Negócios, chamado de Análise do ROI (Return on Investment).

No Brasil, a análise de balanço até 1968, era ainda um instrumento pouco utilizado na prática. Neste ano foi criado o SERASA, empresa que passou a operar como central de Análise de Balanço de bancos comerciais.

Atualmente, a análise de balanço é o meio mais utilizado pelas instituições financeiras para consignação de créditos e muito utilizada dentro das organizações como análise da situação econômico-financeira e apoio à tomada de decisões.

É através da análise das demonstrações financeiras que podemos identificar os pontos críticos dentro da organização e apresenta imediatamente um esboço das prioridades para solucionar problemas.

O conhecimento teórico, e como usá-lo na prática é de extrema importância em se tratando de estruturação e análise das demonstrações financeiras. Essas análises garantem uma visão da estratégia e dos planos da empresa, possibilitando novas decisões, permitindo estimar seu futuro, suas limitações e potencialidades. É de primordial importância estar munidos desses conhecimentos, todos aqueles que pretendem se relacionar com a empresa, como fornecedores, financiadores, acionistas e principalmente profissionais na área financeira.

As empresas buscam profissionais capacitados e com grande conhecimento teórico e prático para analisar, planejar e controlar seu sistema financeiro. Infelizmente a maioria dos administradores financeiros não tem conhecimento de como desenvolver este trabalho, e isto é um problema, pois muitos se preocupam apenas em negociar propostas de crédito nas instituições financeiras, e não buscam auxiliar o administrador da empresa a tomar decisões corretas utilizando os recursos da empresa da melhor forma possível.

Saber estruturar os dados coletados e conhecer o significado de cada um, é um conhecimento que todo o administrador financeiro deve ter e para efetuar uma ótima análise financeira é preciso conhecer bem os indicadores utilizados e suas finalidades.

Para apresentação das estruturas e análises utilizaremos as demonstrações financeiras da empresa Pirelli Pneus S.A., uma das empresas pertencentes ao Grupo Pirelli.

O Grupo Pirelli possui uma longa tradição industrial e está hierarquicamente colocado entre os líderes mundiais nos setores em que participa. O seu negócio é focalizado nos mercados chave de Pneus, Soluções Imobiliárias e de Banda Larga.

Com mais de um século de trabalho árduo, a Pirelli se tornou uma verdadeira multinacional, firmemente enraizada em diversos mercados locais do mundo. A sua força competitiva está fundamentada na capacidade tecnológica, pesquisas, qualidade e know-how profissional dos seus recursos humanos.

Em 1929, a Pirelli começou a escrever sua história no Brasil com a aquisição da Conac, uma pequena fábrica de condutores elétricos instalada na cidade de Santo André - SP.

Hoje, a Pirelli brasileira atua em três setores distintos por meio da Pirelli Pneus S.A., Pirelli Energia Cabos e Sistemas e Pirelli Telecomunicações Cabos e Sistemas. Trata-se de uma das mais importantes unidades de negócios do Grupo Pirelli em todo o mundo. Com um faturamento superior a R$ 2,5 bilhões em 2003 e empregando cerca de sete mil funcionários, o Brasil representa cerca de 20% das vendas globais da Empresa. São nove fábricas espalhadas pelo país, que produzem pneus, cabos, fios, fibras ópticas e sistemas.

É no Brasil que estão dois dos centros de pesquisa e desenvolvimento da Pirelli no mundo (um na área de pneus e outro para cabos e sistemas), a primeira pista de testes de um fabricante de pneus em toda a América Latina, uma das mais modernas fábricas de fibras ópticas de todos os continentes e a maior fábrica de pneus de caminhões e ônibus da Pirelli, além do único centro de produção de pneus para bicicletas do Grupo. Isso significa, por exemplo, que cada novo produto que a Pirelli lança no mundo passa por testes, estudos e avaliações feitas no Brasil.

Para garantir tamanho sucesso no mercado à empresa Pirelli Pneus S.A. como todas as outras precisam de grandes administradores financeiros que saibam analisar, planejar e controlar os dados financeiros e ainda monitorá-los e avaliá-los a fim de determinar o volume de capital necessário para desenvolver um projeto e auxiliar o administrador a tomar decisões conforme as condições da empresa.

Entender como estruturar e analisar as demonstrações contábeis é de grande importância para a administração do negócio. Estas demonstrações contábeis mostram uma rápida visão intuitiva da situação da empresa e ainda são bases para planejar os negócios e elaborar orçamentos internos. Há quatro demonstrações financeiras básicas: Balanço Patrimonial, Demonstração do Resultado do Exercício (DRE), Demonstração das Mutações do Patrimônio Líquido e Demonstração das Origens e Aplicações de Recursos (DOAR).

Todas as demonstrações citadas acima são de extrema relevância para o conhecimento do administrador financeiro, porque o diagnóstico de uma empresa quase sempre começa com uma rigorosa análise de balanços, cuja finalidade é determinar quais são os pontos críticos e permitir, de imediato, apresentar um esboço das prioridades para a solução de seus problemas.

Com estas demonstrações contábeis podemos desenvolver análises de liquidez, endividamento, atividade, lucratividade, alavancagem e projeções financeiras.

O trabalho será elaborado com base em pesquisas bibliográficas, coletando dados em livros, revistas, internet e outros meios que proporcionarão o seu complemento e ainda, utilizaremos dados fornecidos pela empresa Pirelli Pneus S.A. para demonstrações de análises e de seus resultados.

Esta pesquisa pretende apresentar as estruturas e análises financeiro-econômicas das demonstrações contábeis, seus resultados e conclusões, de maneira clara e objetiva.

CAPÍTULO 1

ADMINISTRAÇÃO FINANCEIRA E AS DEMONSTRAÇÕES CONTÁBEIS

Neste capítulo apresentaremos o conceito da administração financeira, a importância do papel do administrador financeiro dentro das empresas, a estrutura e os objetivos das quatro principais demonstrações contábeis.

1.1 O que são finanças?

Finanças é “a arte e a ciência de administrar fundos” (GITMAN, 2002, p. 4). Ela estuda toda a movimentação de recursos financeiros entre os agentes econômicos. Estes agentes são os indivíduos e organizações que obtém receitas ou adquirem fundos, gastam ou investem. Enfim, finanças ocupa-se de mercados, instituições e instrumentos que estão envolvidos na transferência de fundos entre indivíduos, empresas e governos.

1.2 O papel do administrador financeiro

A administração financeira baseia-se no processo de análise e gestão do dia-a-dia empresarial e de seu destino de longo prazo do ponto de vista puramente econômico e monetário. Enfim, é a responsabilidade do administrador financeiro dentro de uma organização.

Os administradores financeiros podem atuar dentro de todos os tipos de empresas, sejam elas financeiras ou não financeiras, privadas ou públicas, pequenas ou grandes, com ou sem fins lucrativos. Eles desempenham diversas atividades como: orçamentos, previsões financeiras, administração do fluxo de caixa, administração de crédito, análise de investimentos, captação de recursos financeiros, análise econômica e financeira da organização e outras.

É de extrema importância o papel do administrador financeiro dentro de uma organização, pois é ele que garantirá o sucesso ou o fracasso do empreendimento, no que diz respeito à administração dos recursos financeiros.

Todas as atividades empresariais envolvem recursos que são conduzidos para a obtenção do lucro, neste sentido, as empresas buscam profissionais muito bem qualificados para analisar, planejar e controlar estes recursos.

1.3 Demonstrações Contábeis

É de fundamental importância entender as demonstrações contábeis ou também chamadas de demonstrações financeiras para administrar bem o negócio em que a empresa está inserida. As demonstrações financeiras representam um canal de comunicação da empresa com diversos usuários internos e externos. Elas permitem uma rápida visão intuitiva da situação da empresa, um ponto de partida para análises posteriores e também servem de bases para planejar os negócios e elaborar os orçamentos internos. (GITMAN, 2002).

A maioria das empresas desenvolve diferentes modelos e conteúdos de demonstrações financeiras. Para os administradores, é desenvolvida uma demonstração mais detalhada que proporciona uma visão melhor para gerenciar suas unidades de negócios específicas; para a alta administração são desenvolvidas versões mais resumidas dessas demonstrações; para os acionistas estarem cientes da situação econômica e financeira da empresa, são desenvolvidas demonstrações que contém informações auditadas e por fim, para a Receita Federal é desenvolvido demonstrações fiscais.

Existem quatro demonstrações financeiras básicas: Balanço Patrimonial, Demonstração do Resultado do Exercício (DRE), Demonstração das Mutações do Patrimônio Líquido e Demonstração das Origens e Aplicações de Recursos (DOAR).

A Lei das Sociedades por Ações nº. 6.404/76 obriga que no final de cada exercício, com base na escrituração mercantil, sejam elaboradas e publicadas as demonstrações junto com suas Notas Explicativas e quadros, necessários para esclarecer as demonstrações financeiras e facilitar as análises da situação da empresa e do resultado do período.

1.3.1 Balanço Patrimonial

O Balanço Patrimonial é a demonstração financeira que tem por finalidade apresentar a situação patrimonial da empresa em dado momento, dentro de determinados critérios de avaliação.

A demonstração confronta os Ativos (bens e direitos) que a empresa possui com seus Passivos (obrigações) ou Patrimônio Líquido (o que foi fornecido pelos proprietários).

A grande importância do balanço reside na visão que ele fornece das aplicações de recursos feitas pela empresa (Ativos) e quantos desses recursos são devidos a terceiros (Passivos). Isso evidencia o nível de endividamento, a liquidez da empresa, a proporção do capital próprio (Patrimônio Líquido) e outras análises a serem vistas no decorrer deste trabalho.

No Balanço Patrimonial, os elementos do patrimônio serão agrupados de modo a facilitar o conhecimento e a análise da situação financeira da empresa, portanto as contas do Ativo devem ser apresentadas na ordem decrescente de liquidez, ou seja, conforme a capacidade do Ativo de ser convertido em moeda corrente; assim um bem ou direito, quanto mais próximo estiver de se transformar em dinheiro, maior liquidez possuirá, enquanto que as contas do passivo devem obedecer à ordem decrescente das exigibilidades.

As contas do balanço classificam-se em vários grupos e subgrupos, cujo esquema é apresentado logo a seguir:

.jpg)

QUADRO Nº. 01 ATIVO E PASSIVO.

Fonte: IUDÍCIBUS, 1998.

Classificação do Ativo:

Ativo Circulante: composto pelos bens e direitos que irão ser convertidos em dinheiro, dentro do prazo de doze meses. Divide-se nos subgrupos:

-

Disponível: composto pelas exigibilidades imediatas.

Ex.: Caixa, Bancos Conta Movimento, Aplicações de Liquidez Imediata etc.

-

Realizável a Curto Prazo: alocam os direitos a receber no prazo de até doze meses.

Ex.: Duplicatas a Receber ou Clientes, Impostos a Recuperar, (-) Duplicatas Descontadas, (-) Provisão para Devedores Duvidosos. Estas duas últimas contas representam contas retificadoras da conta duplicatas a receber ou clientes e são classificadas no ativo, tendo saldos credores, por isso são demonstradas com o sinal (-) etc.

-

Estoques: representam os bens destinados à venda e que variam de acordo com a atividade da entidade, como produtos acabados, produtos em processo de fabricação, matérias-primas e mercadorias.

-

Despesas Antecipadas: compreende as despesas pagas antecipadamente que serão consideradas como custos ou despesas no decorrer do exercício seguinte.

Ex.: Seguros a vencer, Aluguéis a vencer e Encargos a apropriar etc.

Ativo Realizável a Longo Prazo: compreende os direitos realizáveis após o término do exercício seguinte e as dos bens e direitos oriundos de negócios não operacionais realizados por coligadas, controladas, proprietários, sócios, acionistas e diretores.

Ex.: Contas a Receber a Longo Prazo, Empréstimos a Controladas, Depósitos Judiciais, Aluguéis a Receber, Duplicatas a Receber (+12 meses) etc.

Ativo Permanente: compreende os bens fixos necessários para que a entidade alcance seus objetivos. Divide-se nos subgrupos: Investimentos, Imobilizados e Diferido.

Investimentos: as contas representativas dos bens e direitos por participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no Ativo Circulante, que não se destinem à manutenção da atividade da sociedade.

Ex.: Imóveis para aluguel, Participações em Coligadas, Participação em Controladas e Obras de Arte, Provisões para Perdas etc.

Imobilizados: as contas representativas dos direitos que tenham por objeto bens destinados à manutenção das atividades da empresa, ou exercidos com essa finalidade, inclusive os de propriedade industrial ou comercial.

Ex.: Imóveis, Veículos, Instalações, Móveis e Utensílios, Benfeitorias em Propriedades de Terceiros, Depreciação, Exaustão e Amortização Acumulada, Marcas e Patentes, Direitos Autorais, Máquinas e Equipamentos etc.

Diferido: as contas representativas das aplicações de recursos em despesas que contribuirão para a formação do resultado de exercício(s) futuro(s).

Ex.: Gastos de Implantação, Gastos Pré-operacionais, Gastos com Modernização e Reorganização.

Classificação do Passivo:

Passivo Circulante: composto por todas as obrigações que vencerem no exercício social seguinte.

Ex.: Fornecedores, Salários e Encargos a Pagar, Provisão para Férias, Empréstimos, Debêntures, Encargos Financeiros a Pagar, Impostos a Recolher, Provisão para Imposto de Renda etc.

Passivo Exigível a Longo Prazo: composto pelas contas representativas das obrigações com vencimentos após o término do exercício social seguinte.

Ex.: Financiamentos e Empréstimos Bancários, Adiantamentos de Sócios, Adiantamentos de Acionistas, Empréstimos de Coligadas e Empréstimos de Controladas etc.

Resultado de Exercícios Futuros: são contabilizados as receitas e os custos referentes a exercícios outros que não os em curso.

Ex.: Receita Antecipada e Custos Atribuídos à Receita Antecipada.

Patrimônio Líquido: representa o capital que pertence aos proprietários. Divide-se nos subgrupos:

Capital Social: compreende o montante do capital subscrito e por dedução a parcela ainda não integralizada.

Reservas de Capital: são as contas que registram doações recebidas, eventualmente pela entidade. No caso de sociedades anônimas, o ágio na emissão de ações, o produto da alienação de partes beneficiárias, entre outras.

Reservas de Reavaliação: as contrapartidas de aumento de valor atribuídas a elementos do ativo em virtude de novas avaliações, com base em laudo aprovado pela Assembléia Geral de Acionistas.

Reservas de Lucros: compreende as contas constituídas pela apropriação de lucros da companhia, tais como: Reserva Legal, Reservas Estatutárias, Reservas para Planos de Investimentos, Reserva para Contingências, Reservas de Lucros a Realizar e Reserva Especial de Lucros para Dividendos Obrigatórios não Distribuídos.

Lucros ou Prejuízos Acumulados: registra os resultados acumulados pela entidade, quando ainda não distribuídos aos sócios, ao titular ou ao acionista.

Veja os quadros a seguir dos Balanços Patrimoniais dos últimos três anos da empresa Pirelli Pneus S.A.:

.jpg)

Fonte: Empresa Pirelli Pneus S.A.

.jpg)

Fonte: Empresa Pirelli Pneus S.A.

.jpg)

Fonte: Empresa Pirelli Pneus S.A.

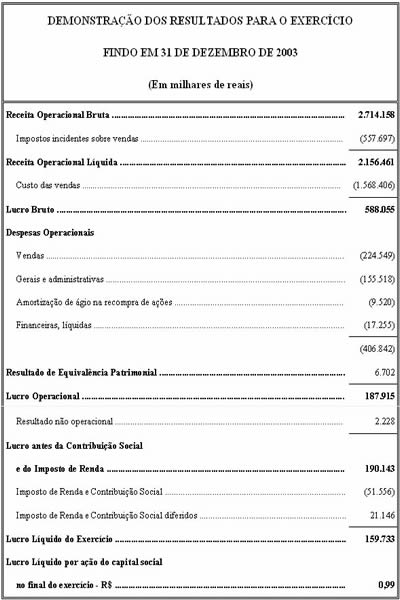

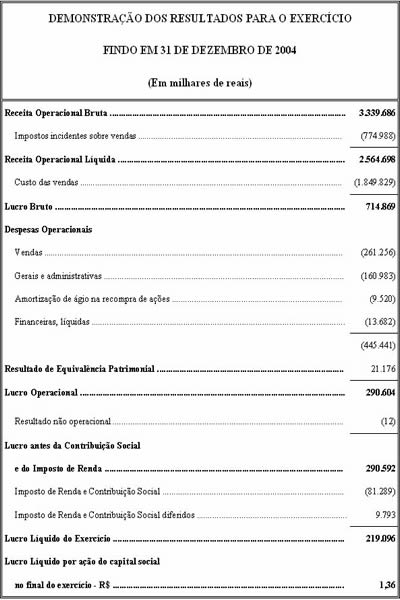

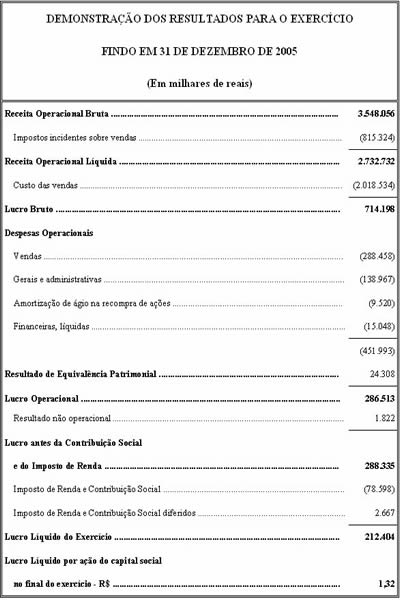

3.2 Demonstração do Resultado do Exercício (DRE)

O objetivo dessa demonstração é “fornecer um resumo financeiro dos resultados das operações da empresa durante em período específico” (GITMAN, 2002, p. 71).

É apresentada de forma dedutiva (vertical), iniciando-se com a Receita Bruta (total), da qual são deduzidos os custos correspondentes, originando o Resultado Bruto; a seguir, são deduzidas as despesas operacionais para atingir-se o Lucro Operacional, ao qual serão adicionados ou subtraídos os valores correspondentes aos resultados não operacionais, apurando o Resultado do Exercício antes da Contribuição Social sobre o Lucro Líquido (CSLL) e do Imposto de Renda de Pessoa Jurídica (IRPJ).

Finalmente, é deduzido o valor da provisão para a Contribuição Social sobre o Lucro Líquido, da Provisão para o Imposto de Renda e das Participações nos Lucros, chegando-se, assim, ao Resultado Final, que será denominado Lucro ou Prejuízo Líquido do Exercício.

Veja os quadros a seguir das Demonstrações de Resultados dos Exercícios dos últimos três anos da empresa Pirelli Pneus S.A.:

Fonte: Empresa Pirelli Pneus S.A.

Fonte: Empresa Pirelli Pneus S.A.

Fonte: Empresa Pirelli Pneus S.A.

A Contabilidade, com os dois relatórios, o Balanço Patrimonial e a Demonstração do Resultado do Exercício, um completando o outro, atinge a finalidade de mostrar a situação patrimonial e econômico-financeira de empresa.

Com os dois relatórios, qualquer pessoa interessada nos negócios da empresa tem condições de obter informações, fazer análises, estimar variações, tirar conclusões de ordem patrimonial e econômico-financeira, traçar novos rumos para futuras transações e, para tanto, é só praticar adequada técnica de análise de índices financeiros que veremos no decorrer deste trabalho.

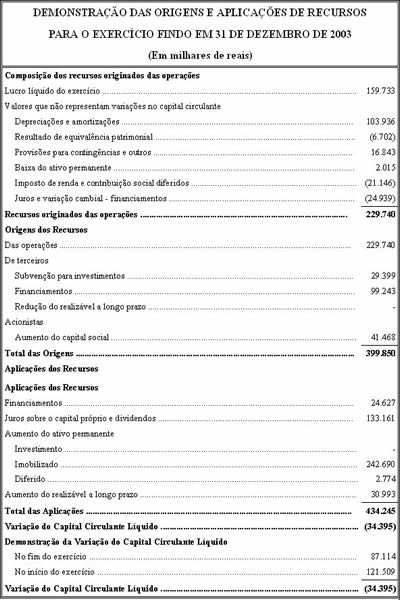

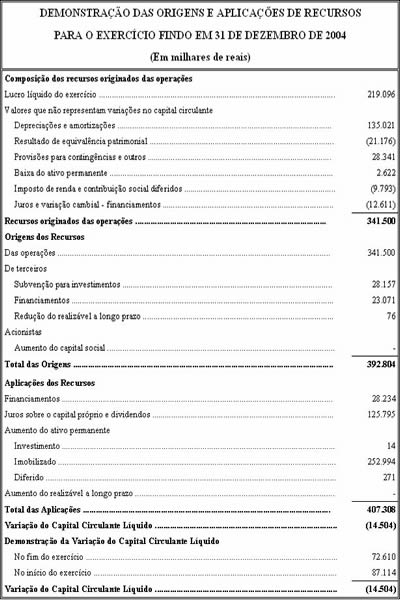

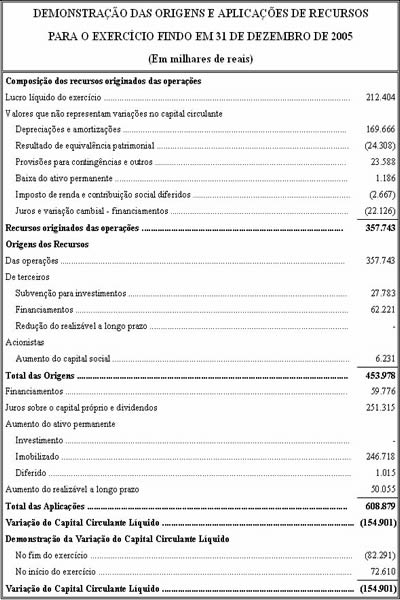

1.3.3 Demonstração das Origens e Aplicações de Recursos (DOAR)

A DOAR é um instrumento valioso para o analista. Mostra a movimentação dos recursos em termos de Variação do Capital Circulante Líquido, detalhando as diversas fontes e aplicações de recursos que o afetaram. Esta demonstração vem sendo substituída pela Demonstração do Fluxo de Caixa, que melhor se adapta ao objetivo de transparência e detalhamento dessas modificações.

Por meio dessa demonstração o analista pode saber se a empresa gerou recursos em suas operações, se imobilizou recursos no período, se obteve novas fontes de financiamento de longo prazo e se os acionistas fizeram novos aportes de capital.

Veja os quadros a seguir das Demonstrações das Origens e Aplicações de Recursos da empresa Pirelli Pneus S.A.:

Fonte: Empresa Pirelli Pneus S.A.

Fonte: Empresa Pirelli Pneus S.A

Fonte: Empresa Pirelli Pneus S.A.

1.3.4 Demonstração das Mutações do Patrimônio Líquido

A elaboração dessa demonstração é facultativa para a maioria das companhias e, quando apresentada, substitui a obrigatoriedade da Demonstração dos Lucros ou Prejuízos Acumulados, onde mostram as retenções de lucros, as distribuições de lucros aos sócios, os ajustes de exercícios anteriores, saldos ainda não destinados etc. É obrigatória a publicação dessa demonstração para as companhias de capital aberto, instituições financeiras, seguradoras e algumas outras empresas.

A Demonstração das Mutações do Patrimônio Líquido é mais importante que a Demonstração de Lucros ou Prejuízos Acumulados, pois para fins de análise, a Demonstração das Mutações do Patrimônio Líquido é mais informativa e mostra as movimentações ocorridas com as contas integrantes do Patrimônio Líquido, com base no saldo inicial do exercício anterior até o saldo final do exercício, contendo, portanto, além da demonstração da conta Lucros ou Prejuízos Acumulados, a demonstração do que ocorreu com as demais contas do Patrimônio Líquido: Capital Social, Reserva de Capital, Reserva de Reavaliação e Reserva de Lucros.

Veja os quadros a seguir das Demonstrações das Mutações do Patrimônio Líquido da empresa Pirelli Pneus S.A.:

OBS.: AS DEMONSTRAÇÕES DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO ESTÃO NO OUTRO ARQUIVO, POIS A CONFIGURAÇÃO DA PÁGINA ESTÁ EM FORMATO DE PAISAGEM.

1.3.5 Notas Explicativas

As demonstrações financeiras devem ser complementadas com Notas Explicativas, que em muitos casos exigem quadros demonstrativos auxiliares para melhor esclarecer aos interessados pelo Balanço da empresa.

As Notas Explicativas são elaboradas para destacar e interpretar detalhes importantes, informações adicionais sobre fatos passados, presentes e futuros, significativos nos negócios, e resultados da empresa, enfim, explicam as demonstrações para terceiros e procuram garantir transparência aos itens que possam necessitar de maior detalhamento, entre os quais são mencionados os seguintes.

-

Os critérios de avaliação dos elementos patrimoniais (ativos e passivos) e os efeitos, positivos e negativos, da mudança de critério de avaliação;

-

As participações relevantes em controladas e coligadas, especificando a participação, valor, avaliação etc.;

-

As reavaliações facultativas efetuadas, especificando o ativo, os efeitos líquidos da reavaliação etc.;

-

As obrigações contraídas com a garantia de ativos, especificando-as pela espécie de obrigação, garantia, valor, amortização, juros, vencimento e outras cláusulas importantes etc.;

-

Financiamentos e empréstimos a longo prazo, especificando-os por espécie e indicando valores, garantias, juros, outras obrigações contratuais significativas etc.;

-

A composição do Capital Social, especificando classe, espécie e número de ações, participação de acionistas residentes no país e no exterior etc.;

-

Os efeitos, positivos e negativos, da constatação de erros cometidos em exercícios anteriores, devidamente especificados;

-

Fatos significativos que influenciaram ou influenciarão negócios e resultados;

-

Enfim, qualquer informação importante sobre as demonstrações e a situação patrimonial econômico-financeira que deva ser oferecida às pessoas interessadas na empresa.

CAPÍTULO 2

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS

Neste capítulo apresentaremos as análises das demonstrações contábeis, seus objetivos, resultados e conclusões.

2.1 Conceito

A análise das demonstrações financeiras é um estudo da situação financeira e patrimonial de uma empresa ou entidade, em resumo, consiste num exame minucioso dos dados financeiros disponíveis objetivando extrair informações que servirão para tomada de decisões.

As demonstrações financeiras fornecem uma série de dados sobre a empresa, e o administrador financeiro precisa analisar estes dados para que possam ser transformados em informações que proporcionarão uma visão clara do desempenho e perspectivas da empresa, identificando seus pontos fortes e fracos e possibilitando tomar decisões que intensifiquem estes pontos fortes e minimizem os pontos fracos.

A análise de balanços é dividida em três subgrupos: Análise Vertical (AV), Análise Horizontal (AH) e Análise de Indicadores Financeiros e Econômicos.

2.2 Análise Vertical

A Análise Vertical (AV) é também chamada de estrutura ou composição ou percentual. É uma técnica de suma importância para avaliar a estrutura de composição de itens do balanço e sua evolução no tempo. Consiste em estabelecer a participação (em %) de cada item em relação ao total de seu grupo ou, na maioria das vezes, pelo total geral.

O coeficiente ou a porcentagem é à medida que indica a proporção de cada componente em relação ao todo.

Calculando-se a participação de cada componente do Ativo ou Passivo e Patrimônio Líquido em relação ao total do Ativo ou total do Passivo, o mesmo é feito para os elementos da Demonstração dos Resultados do Exercício em relação à Receita Operacional Líquida da empresa, expressando a participação em porcentagem.

Neste sentido, o objetivo da Análise Vertical (AV) é avaliar, em termos relativos, as partes que compõem o todo e compará-las no caso de análise de dois ou mais períodos sociais.

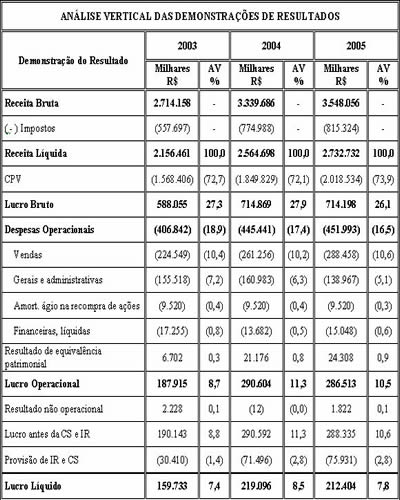

Veja os quadros a seguir da Análise Vertical dos Balanços e das Demonstrações dos Resultados do Exercício dos últimos três anos da empresa Pirelli Pneus S.A.:

.jpg)

Fonte: o autor.

QUADRO Nº. 15 ANÁLISE VERTICAL DAS DEMONSTRAÇÕES DE RESULTADOS.

Fonte: o autor.

Em cada ano, para calcularmos os percentuais da coluna da Análise Vertical (AV), dividimos o valor da rubrica que queremos calcular pelo valor-base e multiplicamos por cem. O valor-base do Balanço Patrimonial é no Ativo o seu Total e no Passivo o seu Total e na Demonstração do Resultado do Exercício (DRE) é a Receita Líquida de Vendas.

Começando pelo Balanço Patrimonial da empresa, podemos observar que em 2003 o Ativo Total de $1.782.464, representando a totalidade dos recursos aplicados na empresa, isto é, 100%. As Disponibilidades no valor de $324.290 correspondem a 18,2% do Ativo Total. Ao administrar as Disponibilidades é importante deixar apenas o suficiente para as dívidas cotidianas, pois o dinheiro pode ser investido em aplicações financeiras em longo prazo ou em investimentos que garantem maiores retornos. Comparando sua variação durante os anos, em 2004 passou a corresponder a 19,1% do Ativo Total de $2.158.671 e em 2005 a 9,6% do Ativo Total de $2.138.096. No Ativo Circulante a empresa apresentou em 2003 um valor de $823.230 correspondente a 46,2% do Ativo Total, em 2004 sua representatividade foi de 48,8% e em 2005 41,4%. O Ativo Permanente em 2003 apresentou um valor de $669.890 correspondente a 37,6% do Ativo Total, em 2004 apresentou 37,4% e em 2005 42,2%. Dentro do grupo de contas do Ativo Permanente identificamos a conta do Imobilizado que em 2003 apresentou um valor de $556.521 correspondente a 31,2% do Ativo Total e em 2004 correspondeu a 31,7% e em 2005 a 36,1% com o valor de $771.708. Quanto ao Estoque, sua representatividade não houve alterações significativas, onde em 2003 apresentou um valor de $214.053 correspondendo a 12,0% do Ativo Total e em 2004 e 2005 apresentou 12,6%.

Por outro lado, o passivo que representa a origem dos recursos utilizados na empresa, observamos que em 2003 o montante de Recursos de Terceiros (Passivo Circulante + Exigível a Longo Prazo) era de $1.101.743 que correspondia a 61,8% do Passivo Total enquanto que o Capital Próprio era de $680.721 que correspondia a 38,2% do Passivo Total. Em 2004 a representatividade de Recursos de Terceiros passou a ser de 62,8% do Passivo Total de $2.158.671 e em 2005 60,0% do Passivo Total de $2.138.096. Com esta análise podemos concluir que a empresa é composta por mais Capital de Terceiros do que de Capital Próprio. O Passivo Circulante em 2003 apresentou um valor de $736.116 correspondente a 41,3% do Total do Passivo, em 2004 correspondeu a 45,4% e em 2005 45,2%.

Quanto a Análise Vertical das Demonstrações de Resultados do Exercício (DRE) podemos utilizá-la de três formas:

-

Pela representatividade de um item em relação à Receita Líquida de Vendas do respectivo período. No DRE da empresa Pirelli Pneus S.A. identificamos que o Custo dos Produtos Vendidos (CPV) em 2003 era de $1.568.406 que correspondia a 72,7% a Receita Líquida de $2.156.461. Suas Despesas Operacionais representavam 18,9% e o seu Lucro Líquido 7,4%.

-

Observando o comportamento histórico, ou seja, ao longo de mais de um exercício. Observamos que o CPV de 2003 correspondia a 72,7%, em 2004 a 72,1% da Receita Líquida de Vendas de $2.564.698 e em 2005 a 73,9% de $2.732.732. Suas Despesas Operacionais em 2003 representava 18,9% da Receita Líquida de Vendas, em 2004 a representatividade passou a ser 17,4% e em 2005 16,5%. O Lucro Líquido em 2003 representava 7,4%, em 2004 passou a representar 8,5% e em 2005 7,8%.

-

Uma terceira forma de utilização da Análise Vertical seria compararmos os percentuais apresentados pela empresa com dados de outra empresa do mesmo ramo de atividade e de preferência da mesma região geográfica.

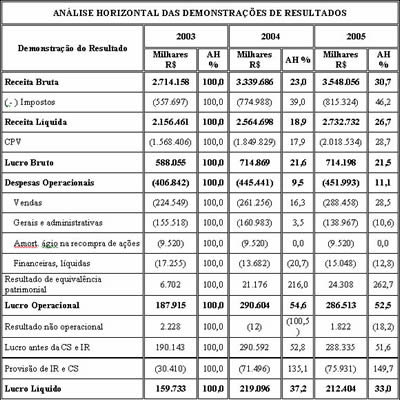

2.3 Análise Horizontal

A Análise Horizontal (AH) também conhecida como análise de evolução, permite observar as oscilações dos valores expressados pelos componentes patrimoniais ou de resultados através do confronto de uma série histórica de períodos. Ela identifica as evoluções e tendências de cada conta das demonstrações.

Ao desenvolver esta análise é adotado um período base, na maioria dos casos considera-se o primeiro exercício, e são estabelecidas evoluções dos demais exercícios comparativamente com o período base. Estas evoluções são apresentadas em porcentagem.

Com a utilização desta análise, o administrador financeiro terá uma visão detalhada de cada item dos demonstrativos contábeis no decorrer do tempo e poderá visualizar tendências futuras tendo condições de corrigir eventuais desvios dos objetivos propostos.

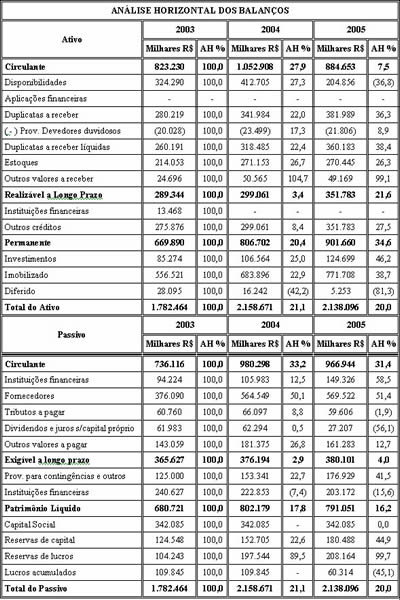

Veja os quadros a seguir da Análise Horizontal dos Balanços e das Demonstrações dos Resultados do Exercício dos últimos três anos da empresa Pirelli Pneus S.A.:

QUADRO Nº. 16 ANÁLISE HORIZONTAL DOS BALANÇOS.

Fonte: o autor.

QUADRO Nº. 17 ANÁLISE HORIZONTAL DAS DEMONSTRAÇÕES DE RESULTADOS.

Fonte: o autor.

Tradicionalmente, na Análise Horizontal tomamos o primeiro exercício como base 100 e estabelecemos a evolução dos demais exercícios comparativamente a essa base inicial. Na Análise Vertical do Balanço Patrimonial e das Demonstrações de Resultados do Exercício (DRE) da empresa Pirelli Pneus S.A. adotamos como ano-base o 2003.

Começando pelo Balanço Patrimonial, o Ativo Circulante de 2003 para 2004 teve um aumento de 27,9% e de 2003 a 2005 apenas 7,5%. Nas Disponibilidades teve um aumento de 36,8% de 2003 para 2005. O Ativo Permanente de 2003 para 2004 aumentou 20,4% e de 2003 a 2005 34,6%. Dentro do grupo de contas do Permanente, a conta Investimento de 2003 a 2005 aumentou 46,2% e a conta Imobilizado de 2003 a 2005 aumentou 38,7%, isto quer dizer que a empresa vem ampliando suas extensões, seus equipamentos e maquinários. O Ativo Total de 2003 a 2005 aumentou 20%.

Por outro lado, o Passivo Circulante de 2003 para 2004 teve um aumento de 33,2% e de 2003 a 2005 teve um aumento 31,4%. O Realizável a Longo Prazo de 2003 para 2005 teve um aumento significativo de 21,6%. Os Recursos de Terceiros (Passivo Circulante + Exigível a Longo Prazo) de 2003 para 2005 tiveram um aumento de 35,4% enquanto que seu Capital Próprio evoluiu de 2003 a 2005 16,2%. Com esta análise concluímos que a empresa vem sendo constituída por mais Capital de Terceiros do que Capital Próprio.

Quanto a Análise Horizontal das Demonstrações de Resultados do Exercício (DRE), de 2003 para 2005 a Receita Líquida de Vendas aumentou 26,7%. Isto significa que os produtos fabricados pela empresa são bem aceitos no mercado e seu plano de marketing vem garantindo o sucesso das vendas. Os Custos dos Produtos Vendidos (CPV) de 2003 a 2005 aumentaram 28,7%. Suas Despesas Operacionais de 2003 a 2005 aumentaram 11,1%. Seu Lucro Líquido de 2003 a 2004 teve um aumento considerável de 37,2% e de 2003 a 2005 33,0%. Podemos destacar que o aumento da Receita Líquida de Vendas refletiu no aumento do Lucro Líquido, de maneira que o Lucro Líquido tivesse uma evolução ainda maior que a Receita Líquida de Vendas.

2.4 Análise dos Indicadores Financeiros e Econômicos

A análise dos indicadores financeiros e econômicos propicia ao administrador financeiro informações adicionais de grande importância, possibilitando a ele gerenciar a execução orçamentária, financeira e patrimonial, além de fornecer resultados com significativa margem de segurança.

Os indicadores têm como função medir o desempenho da empresa no que se refere a sua liquidez, o seu ciclo operacional, ao seu grau de endividamento, sua rentabilidade e atividade. O cálculo é feito com base nas informações financeiras apresentadas no Balanço Patrimonial e na Demonstração do Resultado do Exercício da empresa.

Podemos subdividir a análise das demonstrações financeiras em análise da situação financeira (Liquidez e Estrutura) e análise da situação econômica (Rentabilidade e Atividade). Inicialmente são desenvolvidas separadamente, e no momento seguinte, juntam-se as conclusões dessas duas análises.

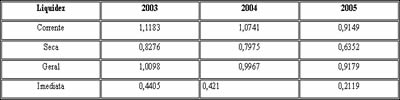

2.4.1 Análise de Liquidez

A análise de liquidez também chamada de análise de razão ou quociente, “visa à mensuração da capacidade financeira da empresa em pagar os seus compromissos de forma imediata, a curto e a longo prazo” (WOLFGANG, 1999, p. 61).

Os índices de liquidez medem a capacidade da empresa em cumprir suas obrigações junto a empregados, fornecedores, clientes e Governo. No geral, a Liquidez decorre da capacidade de a empresa ser lucrativa, da administração de seu ciclo financeiro e das suas decisões estratégicas de investimentos e financiamentos.

A análise de liquidez se divide em:

-

Liquidez Imediata: também chamada de instantânea ou absoluta, é a capacidade financeira da empresa em pagar suas obrigações de curto prazo (Passivo Circulante), utilizando-se de suas disponibilidades em Caixa, Bancos e Aplicações Financeiras em curtíssimo prazo.

Fórmula: Disponibilidades

Passivo Circulante

Considerando os dados publicados pela empresa Pirelli Pneus S.A. do ano de 2005 temos:

Liquidez Imediata = 204.856 = 0,2119

966.944

Interpretação: quanto maior melhor, sendo igual ou superior a 1, o que deve ser um caso raríssimo nessa situação, pois com muito dinheiro nas disponibilidades é sinal de má administração financeira, onde este dinheiro poderia ser aplicado nas instituições financeiras para rendimento maior em longo prazo ou em outros investimentos da empresa.

Analisando o caso da Pirelli Pneus S.A. para cada $1,00 que ela deve em curto prazo tem $0,21 para cobri-los.

-

Liquidez Corrente: também conhecida por normal ou comum, mostra a posição no caso de utilização total do seu Ativo Circulante para pagamento total do seu Passivo Circulante.

Fórmula: Ativo Circulante

Passivo Circulante

Considerando os dados publicados pela empresa Pirelli Pneus S.A. do ano de 2005 temos:

Liquidez Corrente = 884.653 = 0,9149

966.944

Interpretação: quanto maior melhor, desde que possa ser comprovado que a rotação dos componentes do Ativo Circulante seja mais rápida que a dos componentes do Passivo Circulante.

Analisando o caso da Pirelli Pneus S.A. para cada $1,00 que ela deve em curto prazo tem $0,91 para cobri-los.

-

Liquidez Seca: também chamada de ácida, é a capacidade financeira da empresa em honrar suas dívidas em curtíssimo prazo (Passivo Circulante), valendo-se de seus ativos mais líquidos. Os estoques são excluídos por representarem bens que não têm data definida de realização financeira, pois se trata dos ativos de menor liquidez, que ainda necessitam ser processados (manufaturados) e vendidos, havendo o risco de que o ciclo operacional não seja completado por alguma razão.

Fórmula: Ativo Circulante (-) Estoques

Passivo Circulante

Considerando os dados publicados pela empresa Pirelli Pneus S.A. do ano de 2005 temos:

Liquidez Seca = 884.653 (-) 270.445 = 0,6352

966.944

Interpretação: quanto maior melhor, desde que possa ser comprovado que a rotação dos componentes de Ativo Circulante, exclusive os Estoques, seja mais rápida que a dos componentes do Passivo Circulante. Podemos considerar este índice como o mais importante dos índices de liquidez, pois ele demonstra a capacidade da empresa em pagar suas obrigações em curto prazo com apenas os ativos de liquidez rápida.

Analisando o caso da Pirelli Pneus S.A. para cada $1,00 que ela deve em curto prazo sem somar com o estoque, ela tem $0,64 para cobri-los.

-

Liquidez Geral: também denominada de total, é a capacidade financeira da empresa de pagar todas suas dívidas de curto e longo prazo.

Fórmula: Ativo Circulante (+) Realizável a Longo Prazo

Passivo Circulante (+) Exigível a Longo Prazo

Considerando os dados publicados pela empresa Pirelli Pneus S.A. do ano de 2005 temos:

Liquidez Geral = 884.653 (+) 351.783 = 0,9179

966.944 (+) 380.101

Interpretação: quanto maior melhor. Este quociente reflete mais uma situação de solvência do que de liquidez, pois a integral conversão dos Ativos de Curto Prazo e Longo Prazo em Caixa, para pagamento de todas as obrigações de curto e longo prazo.

O Índice de Liquidez Geral é um indicador que subentende que, se a empresa fosse parar suas atividades naquele momento, deveria pagar suas dívidas com seu dinheiro (disponibilidades) mais seus realizáveis, sem precisar envolver o Ativo Permanente.

Analisando o caso da Pirelli Pneus S.A. para cada $1,00 que ela deve tem $0,92 para cobri-los.

2.4.2 Análise de Atividade

Os índices de atividade têm como função “medir a rapidez com que várias contas são convertidas em vendas ou em caixa” (GITMAN, 2002, p. 112). Estes índices mensuram as diversas durações de um ciclo operacional, o qual envolve todas as fases operacionais típicas de uma empresa, que vão desde a aquisição de insumos básicos ou mercadorias até o recebimento das vendas realizadas. Para a redução desse período e, conseqüentemente, das necessidades de investimentos, as empresas utilizam-se normalmente dos prazos para pagamentos de estoques adquiridos e de operações bancárias de desconto de duplicatas representativas das vendas de crédito.

Há vários índices disponíveis para medir a atividade das contas circulantes mais importantes, que incluem os estoques, as duplicatas a receber e a pagar.

-

Prazo Médio de Renovação de Estoques (PMRE): indica o tempo médio necessário para a completa renovação dos estoques da empresa. É calculado da seguinte maneira:

Fórmula: Estoques Médios

Custo dos Produtos Vendidos

Considerando os dados publicados pela empresa Pirelli Pneus S.A. do ano de 2005 temos:

PMRE = 271.153 (+) 270.445

2 x 360 = 48,2963 = 49 dias

2.018.534

Interpretação: quanto maior for este índice, maior será o prazo em que os diversos produtos permanecerão estocados e, conseqüentemente, mais elevados serão os investimentos em estoques, portanto, quanto menor melhor.

Analisando o caso da Pirelli Pneus S.A. os $271.153 é o valor do estoque informado no Balanço de 2004 e os $270.445 o de 2005, que calculando a média desses dois fatores para prosseguir com a resolução da fórmula, constatamos que a empresa vem girando seu estoque no prazo de 49 dias.

-

Prazo Médio de Pagamento de Compras (PMPC): indica quantos dias, em média, a empresa demora a pagar seus fornecedores. É calculado da seguinte forma:

Fórmula: Fornecedores Médios

Compras

Enquanto a empresa comercial adquire as mercadorias, estoca e comercializa as mesmas, a empresa industrial adquire matérias-primas, materiais secundários, componentes e embalagens, adiciona mão-de-obra direta e outros custos indiretos de fabricação, para produzir novo produto. Portanto, tanto o Custo do Produto Vendido (CPV) quanto os estoques das empresas industriais são formados por diversos componentes de custos, muitos deles sem se originarem da conta de da conta de fornecedores, o que torna a fórmula tradicional (Compras = CPV + Estoque Final - Estoque Inicial) inadequada para cálculo das compras para empresas industriais.

A forma mais simples e direta de obter as compras anuais é solicitando-as à empresa; porém, algumas empresas não têm essa informação. A outra forma seria desenvolver um estudo por segmentos de atuação das empresas para saber a representatividade dos custos de mão-de-obra, mais outros custos de fabricação, em relação aos custos totais.

Desenvolvendo este estudo chegamos a seguinte situação:

Tipos de itens que se relacionam com fornecedores (62%):

* Matérias-primas;

* Componentes;

* Materiais secundários;

* Embalagens.

Tipos de itens que não se relacionam com fornecedores (38%):

* Mão-de-obra direta;

* Depreciações, luz, água, comunicações e outros componentes do custo de produção.

Desta forma adotamos no cálculo das compras, para empresas industriais, a seguinte fórmula:

Fórmula: C = (CPV + EF – EI) x 0,62

Sendo: C = Compras

CPV = Custo do produto vendido

EI = Estoque inicial

EF = Estoque final

Considerando os dados publicados pela empresa Pirelli Pneus S.A. do ano de 2005 temos:

C = (2.018.534 + 270.445 – 271.153) x 0,62 = 1.251.052,12

Com o valor das compras de 2005 podemos dar continuidade na fórmula para cálculo do PMPC:

PMPC = 564.549 + 569.522

2 = x 360 = 163,1689 = 164 dias

1.251.052,12

Interpretação: desde que os encargos atribuídos às compras a prazo não excedam a taxa inflacionária verificada (ou taxa de juros de mercado, se estas estiverem eventualmente aquém da inflação), torna-se mais importante à empresa apresentar um prazo de pagamento mais elevado. Com isso, a empresa pode financiar suas necessidades de capital de giro com recursos menos onerosos (na realidade com fundos a custo rela negativo).

Analisando o caso da Pirelli Pneus S.A. os $564.549 é o valor correspondente à conta Fornecedor de 2004, os $569.522 corresponde à conta Fornecedor de 2005 que calculando a média desses dois fatores para prosseguir com a resolução da fórmula, constatamos que o prazo médio de pagamento dos seus fornecedores é de 164 dias.

-

Prazo Médio de Recebimento de Vendas (PMRV): indica em quantos dias, em média, a empresa está recebendo o valor correspondente às vendas efetuadas (Vendas à Vista + Vendas à Prazo). O calculo é feito da seguinte forma:

Fórmula: Duplicatas a Receber Média

Vendas

Considerando os dados publicados pela empresa Pirelli Pneus S.A. do ano de 2005 temos:

PMRV = 318.485 (+) 360.183

2 x 360 = 34,4302 = 35 dias

3.548.056

Interpretação: as vendas a prazo devem seguir uma política de crédito adotada pela empresa que seja adequada ao seu tipo de atividade, porém a empresa deve abreviar, sempre que possível, o prazo de recebimento de suas vendas. Com isso, poderá manter recursos disponíveis para outras aplicações mais rentáveis por prazos maiores, e elevar o giro de seus ativos, o que determina maior nível de rentabilidade.

O volume total das duplicatas a receber, por sua vez, poderá ser reduzido mediante o desconto de duplicatas nos bancos comerciais, porém é necessário estar atento ao custo efetivamente cobrado por essas instituições financeiras e a necessidade de liquidez imediata da empresa.

Analisando o caso da empresa Pirelli Pneus S.A. os $318.485 corresponde ao valor da conta Clientes do balanço de 2004 e os $360.183 de 2005, que calculando a média desses dois fatores para prosseguir com a resolução da fórmula, constatamos que o prazo médio de recebimento das vendas é de 35dias.

-

Posicionamento da Atividade: mostra a correlação existente entre o PMRV, PMRE e o PMPC. O cálculo é feito da seguinte forma:

Fórmula: PMRE (+) PMRV

PMPC

Considerando os dados acima calculados da empresa Pirelli Pneus S.A. correspondente ao ano de 2005 temos:

Posicionamento da Atividade = 48,2963 (+) 34,4302 = 0,5070

163,1689

Interpretação: o ideal do Índice de Posicionamento de Atividade é um valor próximo a 1, quanto maior este índice, pior estará à atividade da empresa, pois seu ciclo operacional será muito maior do que o ciclo financeiro da empresa.

O ciclo operacional mostra o prazo de investimentos. Paralelamente ao ciclo operacional ocorre o financiamento concedido pelos fornecedores, a partir do momento da compra. Até o pagamento aos fornecedores, a empresa não precisa preocupar-se com o financiamento, o qual é automático. Se o PMPC for superior ao PMRE, então os fornecedores financiarão também uma parte das vendas da empresa. O tempo decorrido entre o momento em que a empresa coloca o dinheiro (pagamento ao fornecedor) e o momento em que recebera as vendas (recebimento do cliente) é o período em que a empresa precisa buscar financiamento. É o ciclo financeiro, também chamado de ciclo de caixa.

Veja as figuras a seguir do Ciclo Financeiro Curto favorável à empresa e do Ciclo Financeiro Longo desfavorável à empresa:

FIGURA Nº. 01 CICLO OPERACIONAL FAVORÁVEL.

Fonte: o autor.

FIGURA Nº. 02 CICLO OPERACIONAL DESFAVORÁVEL.

Fonte: o autor.

2.4.3 Análise de Endividamento

A situação de endividamento de uma empresa pode ser identificada através do seu grau de endividamento como também de sua capacidade de pagar suas dívidas.

Esta análise tem o objetivo de indicar a participação do montante de recursos de terceiros utilizados pela empresa com relação ao seu capital próprio.

Em geral, o administrador financeiro está mais preocupado com os empréstimos a longo prazo, onde acarreta mais juros. Os credores também se preocupam com o grau de endividamento da empresa e a capacidade de pagamento de suas dívidas, pois quanto mais endividada a empresa estiver, maior será a probabilidade de não honrar seus compromissos com seus credores.

As principais medidas de endividamento e estrutura são descritas a seguir:

-

Participação de Capitais de Terceiros: também pode ser chamado de Grau de Endividamento, indica quanto à empresa adquiriu de Capitais de Terceiros para cada 1 (uma) unidade monetária de Capital Próprio investido, ou seja, neste índice pode verificar a proporção entre os Capitais de Terceiros (Passivo Circulante + Exigível a Longo Prazo) e o Patrimônio Líquido (Capital Próprio) utilizado pela empresa.

Do ponto de vista estritamente financeiro, quanto maior a relação Capital de Terceiros/Patrimônio Líquido menor a liberdade de decisões financeiras da empresa ou maior dependência a esses Terceiros.

Do ponto de vista da obtenção de lucro, pode ser vantajoso para empresa trabalhar com Capitais de Terceiros, se a remuneração para esses capitais for menor que o lucro conseguido com a sua aplicação nos negócios.

O cálculo é feito como mostra abaixo:

Fórmula: Capitais de Terceiros

Patrimônio Líquido

Considerando os dados publicados pela empresa Pirelli Pneus S.A. do ano de 2005 temos:

Participação de Capitais de Terceiros = 966.944 (+) 380.101 = 1,7029

791.051

Interpretação: quanto menor melhor. No caso da Pirelli Pneus S.A., os $966.944 corresponde ao Total do Passivo Circulante e os $380.101 o do Exigível a Longo Prazo, que totaliza o Capital de Terceiros utilizado pela empresa. O resultado de 1,7029 mostra que para cada $1,00 de Capital Próprio à empresa tem $1,70 de Capital de Terceiros.

-

Garantia de Capital Próprio ao Capital de Terceiros: indica quanto à empresa terá como garantia de cobertura para cada 1 (uma) unidade monetária de capital tomado de terceiros. Este índice tem uma grande importância, pois demonstra as reais garantias que a empresa pode dar para possíveis captações dentro do mercado financeiro ou investidores e acionistas quando da tomada de recursos.

O cálculo de participação de Capitais de Terceiros feito anteriormente demonstrava o quanto à empresa tinha de Capital de Terceiro em relação ao Capital Próprio, já este índice de Garantia de Capital Próprio ao Capital de Terceiros reflete o inverso, ou seja, quanto à empresa tem de Capital Próprio para cobrir os de Terceiros. O cálculo é feito da seguinte forma:

Fórmula: Capital Próprio

Capital de Terceiros

Considerando os dados publicados pela empresa Pirelli Pneus S.A. do ano de 2005 temos:

Garantia de Capital Próprio ao Capital de Terceiros = 791.051 =

= 0,5872 966.944 (+) 380.101

Interpretação: quanto maior melhor. No caso da Pirelli Pneus S.A. os $791.051 corresponde ao Patrimônio Líquido que dividindo pelo total de Capital de Terceiros (Passivo Circulante + Exigível a Longo Prazo) resultou em 0,5872, que significa dizer que, para cada $1,00 de Capital de Terceiros tem $0,59 de Capital Próprio para cobri-los.

-

Participação de Capital de Terceiros sobre Recursos Totais: este índice mede a porcentagem dos recursos totais da empresa que se encontra financiada por Capital de Terceiros, ou seja, mede quanto provém de fontes de financiamento não próprias. O cálculo é feito dessa maneira:

Fórmula: Capital de Terceiros

Recursos Totais

Considerando os dados publicados pela empresa Pirelli Pneus S.A. do ano de 2005 temos:

Participação de Capital de Terceiros/Recursos Totais = 966.944 (+) 380.101 =

= 0,63 2.138.096

Interpretação: sabendo que o Passivo Total (Recursos Totais) incorpora todos os recursos captados pela empresa e que suas aplicações encontram-se identificadas no Ativo, essa medida ilustra também a proporção dos ativos totais (total do investimento da empresa) financiada mediante Capital de Terceiros, portanto quanto menor melhor.

Analisando o caso da Pirelli Pneus S.A. o resultado encontrado foi de 0,63 indicando que para cada $1,00 captado pela empresa $0,63 são de capitais não próprios.

-

Composição de Endividamento: indica quanto da dívida total da empresa deverá ser pago a curto prazo, isto é, as obrigações a curto prazo comparadas com as obrigações totais. É calculado da seguinte forma:

Fórmula: Passivo Circulante

Capital de Terceiros

Considerando os dados publicados pela empresa Pirelli Pneus S.A. do ano de 2005 temos:

Composição de Endividamento = 966.944 = 0,7178

966.944 (+) 380.101

Interpretação: quanto menor melhor, pois não haverá maior pressão para a empresa gerar recursos para honrar seus compromissos.

Analisando o caso da Pirelli Pneus S.A. em 2005 para cada $1,00 que deve $0,72 são dívidas de curto prazo, ou seja, num período inferior a um ano.

2.4.4 Análise de Rentabilidade

Os índices de rentabilidade visam avaliar os resultados auferidos pela empresa, ou seja, mostram qual a rentabilidade dos capitais investidos, isto é, quanto rendeu os investimentos e, portanto, qual o grau de êxito econômico da empresa.

As principais bases de comparação adotadas para o estudo dos resultados empresariais são o Ativo Total, o Patrimônio Líquido e as Receitas de Vendas. Os resultados normalmente utilizados, por sua vez, são o Lucro Operacional (lucro gerado pelos ativos) e o Lucro Líquido (após o Imposto de Renda). Todos esses valores financeiros devem estar expressos em moeda de mesmo poder de compra.

As principais medidas de rentabilidade são descritas a seguir:

-

Taxa de Retorno sobre o Ativo Total (ROA): também chamada de retorno sobre o investimento (ROI), mede a eficiência da administração na geração de lucros com seus Ativos Totais. É calculado da seguinte forma:

Fórmula: Lucro Líquido

Ativo Total Médio

Considerando os dados publicados pela empresa Pirelli Pneus S.A. do ano de 2005 temos:

ROA = 212.404

2.158.671 (+) 2.138.096 = 0,0989

2

Interpretação: quanto maior melhor. Analisando o caso da Pirelli Pneus S.A. os $212.404 corresponde ao Lucro Líquido de 2005 que ao dividir com a média dos Ativos Totais ($2.158.671 de 2004 e $2.138.096 de 2005), gerou um resultado de 0,0989, significando que para cada $1,00 investido tem de retorno $0,10.

-

Taxa de Retorno sobre o Patrimônio Líquido (ROE): mensura o retorno dos recursos aplicados na empresa por seus proprietários, ou seja, para cada unidade monetária de Recursos Próprios (Patrimônio Líquido) investido na empresa, mede-se quanto os proprietários auferem de lucro. O cálculo é feito da seguinte forma:

Fórmula: Lucro Líquido

Patrimônio Líquido Médio

Considerando os dados publicados pela empresa Pirelli Pneus S.A. do ano de 2005 temos:

ROE = 212.404

802.179 (+) 791.051 = 0,2666

2

Interpretação: quanto maior melhor. Analisando o caso da Pirelli Pneus S.A. os $212.404 corresponde ao Lucro Líquido de 2005 que dividido pela média do Patrimônio Líquido ($802.179 de 2004 e $791.051 de 2005), gerou um resultado de 0,2666 que significa dizer, para cada $1,00 investido teve de retorno $0,27.

-

Giro do Ativo: indica quanto à empresa vendeu para cada unidade monetária de investimento total. É calculado da seguinte forma:

Fórmula: Vendas Líquidas

Ativo Total Médio

Considerando os dados publicados pela empresa Pirelli Pneus S.A. do ano de 2005 temos:

Giro do Ativo = 2.732.732

2.158.671 (+) 2.138.096 = 1,2720

2

Interpretação: quanto maior melhor. Analisando o caso da Pirelli Pneus S.A. o resultado de 1,2720 significa que para cada $1,00 investido obteve $1,27 de retorno sobre as vendas líquidas.

-

Margem Líquida: indica quanto à empresa obtém de lucro para cada unidade monetária vendida. A Margem Líquida é uma medida bastante citada para indicar o sucesso da empresa em termos da lucratividade sobre vendas. O cálculo é feito da seguinte forma:

Fórmula: Lucro Líquido

Vendas Líquidas

Considerando os dados publicados pela empresa Pirelli Pneus S.A. do ano de 2005 temos:

Margem Líquida = 212.404 = 0,0777

2.732.732

Interpretação: quanto maior melhor. Analisando o caso da Pirelli Pneus S.A. obteve um resultado de 0,0777 significando que para cada $1,00 vendido tem de retorno $0,08.

2.5 Alavancagem

A alavancagem resulta do uso de ativos ou recursos de custos fixos para aumentar os retornos aos proprietários da empresa. Mudanças na alavancagem resultam no aumento ou diminuição do risco e do retorno da empresa. O montante da alavancagem na estrutura de capital da empresa (combinação da dívida de longo prazo e capital próprio mantida pela empresa), pode alterar significativamente seu valor. Os três tipos básicos de alavancagem podem ser definidos utilizando-se das demonstrações da empresa na forma de seus resultados finais.

A Alavancagem Operacional se preocupa com a relação entre as vendas da empresa e seus lucros antes dos juros e do imposto de renda, ou LAJIR (Lucro Operacional). É o processo pelo qual a empresa consegue um aumento no Lucro Operacional devido o incremento no volume de produção e vendas, desde que mantenha a mesma estrutura de custos fixos.

Isso é conseguido pela utilização dos custos fixos operacionais como redutor do custo unitário total, causando um aumento nos lucros em volume mais que proporcional ao aumento obtido com o crescimento das vendas.

A Alavancagem Financeira se preocupa com o relacionamento entre o LAJIR da empresa e seus resultados finais, seja ele lucro por ações ordinárias ou LPA, ou Lucro Líquido (LL). Resulta da presença de custos fixos financeiros no fluxo de lucro da empresa. Assim, podemos definir Alavancagem Financeira como o potencial de uso de custos fixos financeiros para maximizar os efeitos de variações em lucro antes dos juros e IR (LAJIR) nos lucros por ação da empresa.

Os dois custos fixos que podem ser encontrados na Demonstração de Resultado do Exercício da empresa são os juros sobre as dívidas e os dividendos de ações preferenciais.

A Alavancagem Total se preocupa com o relacionamento entre as Receitas de Vendas da empresa e o LPA. Pode ser definida como potencial para usar custos fixos tanto operacionais quanto financeiros para maximizar o efeito das variações nas vendas sobre o LPA (Lucro por ação).

O quadro abaixo dá uma melhor visão deste relacionamento:

QUADRO Nº. 18 DEMONSTRAÇÕES GERAIS DE RESULTADO E TIPOS DE ALAVANCAGEM.

Fonte: GITMAN, 2002.

Considerando os dados publicados pela empresa Pirelli Pneus S.A. no ano de 2005, e projetando uma variação de aumento e diminuição de 6% nas vendas, temos:

.jpg)

QUADRO Nº. 19 ALAVANCAGEM OPERACIONAL, FINANCEIRA E GERAL.

Fonte: o autor.

A figura acima mostra que um aumento de 6% nas vendas provocou um aumento de 24,9730% no Lucro Operacional e de 25% no LPA (Lucro por ação). Da mesma forma, uma redução de 6% nas vendas resultou eu um decréscimo de 24,9730% no Lucro Operacional e de 25% no LPA.

Os custos variáveis são os impostos incidentes sobre as vendas, despesas com vendas, despesas financeiras (utilizadas na compra de Ativos Imobilizados), amortização de ágio na recompra de ações e 62% do CPV (considerando o estudo feito no cálculo do valor das compras no PMPC).

Os custos fixos são as despesas gerais e administrativas e mais 38% do CPV.

O Grau de Alavancagem Operacional da empresa é um índice que mostra a variação dos lucros em função das vendas. Pode ser obtido através da seguinte forma:

GAO = Variação % no LAJIR

Variação % nas Vendas

Aplicando-se a fórmula temos:

Situação favorável com o aumento de 6% nas vendas:

GAO = 24,9730% = 4,16

6%

Situação desfavorável com redução de 6% nas vendas:

GAO = - 24,9730% = 4,16

- 6%

Interpretação: a empresa ao manter a mesma estrutura de custos, para cada 1% de variação no volume de vendas, verificará uma variação de 4,1622% no seu Lucro Operacional.

O Grau de Alavancagem Financeira mede os efeitos provocados sobre o lucro por ação pelas variações ocorridas no LAJIR. Pode ser calculado da seguinte maneira:

GAF = Variação % no LPA

Variação % no LAJIR

Aplicando-se a fórmula temos:

GAF = 25 = 1,0011

24,9730

Interpretação: a empresa mantendo a mesma estrutura de custos, para cada 1% de variação no volume do LAJIR, verificará uma variação de 1,0011% no seu LPA (Lucro por ação).

O Grau de Alavancagem Total mede o impacto total proporcionado pelos custos fixos na estrutura operacional e financeira da empresa. Podemos usar duas fórmulas para calcular:

GAT = Variação% no LPA ou GAT = GAO x GAF

Variação% nas vendas

Aplicando as fórmulas temos:

GAT = 25% = 4,16 GAT = 4,16 x 1,0011 = 4,16

6%

Interpretação: a empresa mantendo a mesma estrutura de custos, para cada 1% na variação da estrutura operacional e financeira, verificará uma alavancagem total de 4,16%.

CAPÍTULO 3

ANÁLISE DO QUADRO CLÍNICO E PROJEÇÕES FINANCEIRAS

Neste capítulo apresentaremos a análise do quadro clínico da empresa Pirelli Pneus S.A., seus resultados e conclusões. Apresentaremos também uma projeção financeira para os próximos cinco anos e comentários sobre os resultados obtidos.

3.1 Quadro Clínico

O quadro clínico de uma empresa é o conjunto dos indicadores financeiros e econômicos já estudados no capítulo anterior. Veja a seguir o quadro clínico da empresa Pirelli Pneus S.A.:

.jpg)

QUADRO Nº. 20 ANÁLISE DO QUADRO CLÍNICO DA EMPRESA PIRELLI PNEUS S.A.

Fonte: o autor.

Análise e considerações de cada índice:

- Liquidez

TABELA Nº. 01 LIQUIDEZ CORRENTE, SECA, GERAL E IMEDIATA.

Fonte: o autor.

Publicado por: Fabio Espindola

O texto publicado foi encaminhado por um usuário do site por meio do canal colaborativo Monografias. Brasil Escola não se responsabiliza pelo conteúdo do artigo publicado, que é de total responsabilidade do autor . Para acessar os textos produzidos pelo site, acesse: https://www.brasilescola.com.