Controle Interno - Sugestão de implantação em uma empresa de corretagem de seguros

índice

- 1. RESUMO

- 2. INTRODUÇÃO

- 2.1 Problema

- 2.2 Objetivo

- 2.2.1 Objetivos Específicos

- 2.3 Justificativa

- 2.4 Metodologia

- 2.5 A organização do estudo

- 3. REFERENCIAL TEÓRICO

- 3.1 Auditoria

- 3.1.1 Objetivo da auditoria

- 3.1.2 Ética profissional

- 3.1.3 Órgãos relacionados com os auditores

- 3.1.4 Métodos de auditoria

- 3.1.5 Tipos de auditoria

- 3.1.6 Auditoria externa

- 3.1.7 Auditoria interna

- 3.1.8 Diferenças entre auditoria externa e interna

- 3.2 Lei Sarbanes-Oxley

- 3.3 Controle interno

- 3.3.1 Tipos de controles

- 3.3.2 Importância do controle interno

- 3.3.3 Limitações do controle interno

- 3.3.4 Princípios Fundamentais do Controle Interno

- 3.3.5 Procedimentos de controle interno

- 3.3.6 Controles internos na área financeira

- 3.4 Sistemas de informação

- 4. CARACTERIZAÇÃO SOCIETÁRIA

- 5. DESENVOLVIMENTO

- 5.1 Identificar as falhas e dificuldades dos processos atuais

- 5.2 Analisar a rotina de controles internos

- 5.3 Sugerir melhorias para as deficiências encontradas nos processos

- 6. ANÁLISE DE RESULTADOS

- 7. CONCLUSÃO

- 8. REFERÊNCIAS

O texto publicado foi encaminhado por um usuário do site por meio do canal colaborativo Monografias. Brasil Escola não se responsabiliza pelo conteúdo do artigo publicado, que é de total responsabilidade do autor . Para acessar os textos produzidos pelo site, acesse: https://www.brasilescola.com.

1. RESUMO

Este estudo visou demonstrar a importância do controle interno também para as empresas de pequeno porte. Com o acirramento do mercado e a velocidade em que as informações são geradas torna-se de grande relevância o aperfeiçoamento e gerenciamento dos processos. O sistema de controle interno é fundamental para assegurar a fidedignidade e integridade dos registros, bem como fornecer relatórios contábeis, financeiros e operacionais eficientes para o suporte nas rotinas desenvolvidas diariamente e para a correta tomada de decisões. O objetivo deste trabalho consiste em analisar como a implantação de um sistema de controle interno pode contribuir para a melhoria dos processos desenvolvidos em uma empresa de corretagem de seguros de pequeno porte. Procurou-se demonstrar a importância do controle interno para levantamento dos dados que possibilite a geração de informações necessárias para aprimorar e controlar a administração da empresa garantindo eficácia e eficiência operacional. A partir das situações verificadas e das informações obtidas por parte do proprietário e funcionários identificou-se as falhas dos processos atuais e em seguida a análise da rotina de tais processos. Com base na análise foram sugeridas melhorias cabíveis para a adequação dos controles existentes, tais sugestões apontam grandes benefícios com a implantação do sistema de controle interno. Entende-se que os objetivos propostos foram alcançados, tendo em vista que as sugestões apresentadas poderão auxiliar a administração da empresa, de maneira simples, mas coerente, minimizando erros, corrigindo pontos falhos, facilitando os procedimentos já realizados internamente e promovendo sua continuidade no ramo de corretagem de seguros.

Palavras-chave: Controle interno. Melhoria dos processos. Auditoria.

2. INTRODUÇÃO

As formas de controles internos estão mais sofisticadas e a cada momento são mais importantes para a gestão empresarial, propõem mudanças nos processos, na estrutura e nas estratégias de negócios. Uma empresa que queira competir com vantagens no mercado atual deve utilizar desta ferramenta.

A estrutura de controle interno pode ser definida como os processos executados para fornecer segurança razoável com relação ao cumprimento dos objetivos da empresa, quanto à eficiência e eficácia nas operações, integridade dos relatórios financeiros e cumprimento às leis e normas aplicáveis.

Este trabalho busca sugerir melhorias nos processos realizados no cotidiano da organização propondo a implantação de um sistema de controle interno.

Esta pesquisa visa apresentar uma proposta de implantação de um sistema de controle interno para facilitar, agilizar a rotina da organização e tornar mais confiáveis as informações para tomada de decisões.

2.1. Problema

Uma empresa de pequeno porte no ramo de corretagem de seguros foi constituída sem qualquer tipo de planejamento e conhecimento em como administrar uma empresa.

Tais características contribuíram para a não implantação de um sistema de controle interno que facilitasse o cotidiano da empresa, sendo necessário recorrer a vários relatórios e análises para tentar controlar eficazmente as operações.

Neste sentido, argumenta-se: como a implantação de um sistema de controle interno poderá contribuir para a melhoria dos processos da organização pesquisada?

2.2. Objetivo

Analisar os processos e controles internos atuais identificando suas falhas com o intuito de sugerir melhorias.

2.2.1. Objetivos Específicos

- Identificar as falhas dos processos atuais;

- Analisar a rotina de controles internos;

- Sugerir melhorias para as deficiências encontradas nos processos.

2.3. Justificativa

A implantação de um sistema de controle interno, proposta por este estudo de caso, tem como finalidade, revisar os fluxos das atividades desempenhadas em uma empresa de corretagem de seguros.

O aprimoramento da rotina da empresa pode trazer novos clientes e maior satisfação daqueles que já utilizam do serviço além de eliminar a repetição das atividades, melhorar a qualidade e o fluxo das informações, obter maior confiabilidade, credibilidade e controle da execução das atividades desenvolvidas.

2.4. Metodologia

Segundo Silva (2003, p. 25), “entende-se por Metodologia o estudo do método na busca de determinado conhecimento”.

Para a elaboração deste projeto de conclusão de curso, a abordagem metodológica utilizada foi a de caráter aplicativa que de acordo com Vergara (2011, p.42) “é motivada pela necessidade de resolver problemas concretos, mais imediatos, ou não. Tem, portanto, finalidade prática”.

No que diz respeito à parte teórica, foram utilizadas as pesquisas bibliográfica e documental, viabilizando a exemplificação da pesquisa e a aplicação do tema, o que mescla teoria e prática em uma só pesquisa.

Vergara (2011, p.43), define pesquisa bibliográfica como o “estudo sistematizado desenvolvido com base em material publicado em livros, revistas, jornais, redes eletrônicas, isto é, material acessível ao público em geral”.

A pesquisa documental segundo Vergara é:

Realizada em documentos conservados no interior de órgãos públicos e privados de qualquer natureza, ou com pessoas: registros, anais, regulamentos, circulares, ofícios, memorandos, balancetes, comunicações informais, filmes, microfilmes, fotografias, videoteipe, informações em disquete, diários, cartas pessoais e outros. (VERGARA, 2011, p. 43)

A pesquisa foi elaborada a partir de estudo de caso, ambientado em um escritório de corretagem de seguros, situado em Belo Horizonte/MG.

Estudo de caso é o circunscrito a uma ou poucas unidades, entendidas essas como pessoa, família, produto, empresa, órgão público, comunidade ou mesmo país. Tem caráter de profundidade e detalhamento. Pode ou não ser realizado no campo. Utiliza métodos diferenciados de coleta de dados. (VERGARA, 2011, p. 44)

O estudo foi realizado com base nos processos da organização, sendo utilizados como amostra todos os processos desenvolvidos na empresa.

“Amostra é uma parte do universo (população) escolhida segundo algum critério de representatividade”. (VERGARA, 2011, p. 46).

Ainda, de acordo com Vergara (2011), há dois tipos de amostra: probabilística, baseada em procedimentos estatísticos (aleatória simples, estratificada e por conglomerado), e amostra não probabilística (acessibilidade e tipicidade).

Os sujeitos desta pesquisa foram os funcionários que desenvolvem as atividades no dia-a-dia e o proprietário da empresa.

A coleta de dados para a realização da pesquisa foi efetuada nos documentos do departamento comercial e administrativo. Com o intuito de atingir os objetivos descritos inicialmente no trabalho.

Na coleta de dados, o leitor deve ser informado como você pretende obter os dados de que precisa para responder ao problema. Não se esqueça, portanto, de correlacionar os objetivos aos meios para alcançá-los, bem como de justificar a adequação de um ao outro. (VERGARA, 2011, p. 51)

Trata-se de uma pesquisa de caráter aplicativa, pois afetou diretamente as atividades desenvolvidas no cotidiano da empresa.

Vergara (2011) define:

Tratamento dos dados refere-se àquela seção na qual se explicita para o leitor como se pretende tratar os dados a coletar, justificando por que tal tratamento é adequado aos propósitos deste projeto. Objetivos são alcançados com a coleta, o tratamento e, posteriormente, com a interpretação dos dados; portanto, não se deve esquecer de fazer a correlação entre objetivos e formas de atingi-los. (VERGARA, 2011, p. 56)

A aplicação da pesquisa sofreu limitações devido a pouca informação disponibilizada.

Todo método tem possibilidades e limitações. É saudável antecipar-se às críticas que o leitor poderá fazer ao trabalho, explicitando quais as limitações que o método escolhido oferece, mas que ainda assim o justificam como o mais adequado aos propósitos da investigação. (VERGARA, 2011, p. 59)

2.5. A organização do estudo

Esta pesquisa contempla seis capítulos.

O primeiro capítulo apresenta a introdução do estudo abordado, o problema, os objetivos da pesquisa, bem como as justificativas e a metodologia utilizada.

O segundo capítulo relata sobre o referencial teórico e aborda os seguintes tópicos: auditoria, objetivos da auditoria, ética profissional, órgãos relacionados com os auditores, métodos de auditoria, tipos de auditoria, auditoria externa, auditoria interna, diferenças entre auditoria externa e interna, Lei Sarbanes-Oxley, estrutura de controle interno conforme modelo COSO, controle interno, tipos de controle, importância do controle interno, limitações do controle interno, princípios fundamentais do controle interno, procedimentos do controle interno, controles internos na área financeira: disponibilidades (caixas e bancos), contas a receber, contas a pagar e sistemas de informação.

O terceiro capítulo cita a organização objeto da pesquisa, seu segmento e histórico.

O quarto capítulo trata do desenvolvimento da pesquisa, com o levantamento das falhas existentes nos processos atuais da empresa, a análise da rotina de controles internos e as sugestões de melhorias para as deficiências encontradas.

O quinto capítulo menciona a análise de resultados.

O sexto e último capítulo aborda a conclusão da pesquisa e os resultados que se espera que a empresa alcance com a implantação das sugestões propostas.

3. REFERENCIAL TEÓRICO

A pesquisa foi elaborada de acordo com os principais autores do assunto em questão.

3.1. Auditoria

A auditoria é muitas vezes vista como o exame das demonstrações financeiras de uma empresa. Os autores Gramling, Rittenberg e Johnstone definem a auditoria como:

Um processo que pode ser aplicado em muitas situações distintas, incluindo avaliação da eficiência e eficácia de um processo ou de um departamento, os relatórios financeiros de um órgão público, ou a obediência a normas operacionais de uma empresa ou à regulamentação governamental. (GRAMLING; RITTENBERG; JOHNSTONE, 2012, p.6).

Há muito tempo atrás, toda pessoa que possuía a função de verificar a genuinidade dos fatos econômicos financeiros, prestando contas a um superior, era considerado um auditor. Pode-se dizer que a auditoria nasceu da preocupação de possíveis fraudes e por isso ainda é vista como um processo de fiscalização, o que efetivamente não é.

Com o surgimento da globalização, expansão dos mercados e o aumento da concorrência houve a necessidade das empresas ampliarem suas instalações fabris e administrativas, de investirem no desenvolvimento tecnológico e aprimorarem os controles e procedimentos internos em geral, principalmente visando à redução de custos, o que tornaria seus produtos mais competitivos no mercado. Para todas essas mudanças se fez necessário a captação de recursos junto a terceiros, o conhecimento da posição patrimonial e financeira da empresa, a geração de informações para o público externo de forma confiável, dando dessa forma, o ensejo ao aparecimento do auditor.

De acordo com Crepaldi (2011, p.201) a auditoria “surgiu da necessidade de confirmação dos registros contábeis, em virtude do aparecimento das grandes empresas e da taxação do imposto de renda, baseado nos resultados apurados em balanço”.

Segundo Mello (2011, p.17) o grande salto da auditoria ocorreu no século XX após a crise econômica americana de 1929, formalmente organizada em 26 de março de 1957 quando formado o Instituto de Contadores Públicos do Brasil e oficialmente reconhecida apenas em 1968 em São Paulo, por ato do Banco Central do Brasil. Porém o fortalecimento da atividade ocorreu em 1972, por regulamentação do Banco Central, Conselho Federal de Contabilidade e pela formação de um órgão nacional para congregação e autodisciplinação

dos profissionais denominado Instituto dos Auditores Independentes do Brasil o chamado IBRACON.

A auditoria surgiu primeiramente na Inglaterra, segundo Crepaldi (2011, p.201) como “dominadora dos mares e controladora do comércio mundial, foi a primeira a possuir as grandes companhias de comércio e a primeira também a instituir a taxação do imposto de renda, baseado nos lucros das empresas”.

De acordo com Attie a evolução da auditoria no Brasil está relacionada a:

Primeiramente com a instalação de empresas internacionais de auditoria independente, uma vez que investimentos também internacionais foram aqui implantados e compulsoriamente tiveram de ter suas demonstrações contábeis auditadas. (ATTIE, 2011, p.8).

As principais influências que possibilitaram o desenvolvimento da auditoria no Brasil foram:

- Filiais e subsidiárias de firmas estrangeiras;

- Financiamento de empresas brasileiras através de entidades internacionais;

- Crescimento das empresas brasileiras e necessidade de descentralização e diversificação de suas atividades econômicas;

- Evolução do mercado de capitais;

- Criação das normas de auditoria promulgadas pelo Banco Central do Brasil em 1972; e

- Criação da Comissão de Valores Mobiliários e da Lei das Sociedades por Ações em 1976. (ATTIE, 2011, p.9).

3.1.1. Objetivo da auditoria

O objetivo da auditoria segundo Attie é:

Expressar uma opinião sobre as demonstrações contábeis, e assegurar que elas representem em seu conjunto adequadamente a posição patrimonial e financeira, o resultado de suas operações, as mutações do seu patrimônio líquido e os demais demonstrativos correspondentes aos períodos em exame, de acordo com as práticas contábeis no Brasil. (ATTIE, 2011, p. 12).

Complementando essas informações Franco e Marra (2001, p.26) descrevem que o objetivo da auditoria é “verificar se as demonstrações contábeis representam adequadamente a situação nelas demonstradas, de acordo com princípios fundamentais e normas de contabilidade, aplicadas de maneira uniforme”.

Alcançado tal objetivo uma série de vantagens pode ser listada conforme disposto por Crepaldi.

Vantagens para administração da empresa:

- Fiscaliza a eficiência dos controles internos;

- Assegura maior correção dos registros contábeis;

- Opina sobre adequação das demonstrações contábeis;

- Dificulta desvios de bens patrimoniais e pagamentos indevidos de despesas;

- Possibilita apuração de omissões no registro das receitas, na realização oportuna de créditos ou na liquidação oportuna de débitos;

- Contribui para obtenção de melhores informações sobre a real situação econômica, patrimonial e financeira das empresas;

- Aponta falhas na organização administrativa da empresa e nos controles internos. (CREPALDI, 2011, p.10-11).

Vantagens para os investidores:

- Contribui para maior exatidão das demonstrações contábeis;

- Possibilita melhores informações sobre a real situação econômica, patrimonial e financeira das empresas;

- Assegura maior exatidão dos resultados apurados. (CREPALDI, 2011, p.11).

Vantagens para o fisco:

- Permite maior exatidão das demonstrações contábeis;

- Assegura maior exatidão dos resultados apurados;

- Contribui para maior observância das leis fiscais. (CREPALDI, 2011, p.11).

3.1.2. Ética profissional

A ética profissional não permite que o auditor procure obter clientes através de propaganda comercial, de auto-elogios, de oferecimento de baixos honorários, de pagamento de comissão por agenciamento de serviços ou de qualquer outra forma de exercer influencia sobre o cliente .(FRANCO E MARRA, 2001 p.185).

A auditoria deve executar o seu trabalho com toda credibilidade possível, ou seja, não deve existir nenhuma sombra de dúvida quanto à honestidade e aos padrões morais do auditor.

É de grande relevância que a pessoa do auditor obedeça aos princípios éticos profissionais que fundamentalmente se apoiam em:

- Independência – o auditor deve ser absolutamente independente e imparcial na interpretação de tudo que lhe for apresentado, atestando a cada dado um pronunciamento conclusivo. A independência necessita orientar o trabalho doauditor no sentido de verdade, evitando interesses, conflitos, vantagens, sendo factual em suas afirmações;

- Integridade – o auditor independente deve ser íntegro em todos os seus compromissos que envolvam: a) a empresa auditada quanto a suas exposições e opiniões, exercício de seu trabalho e os serviços e honorários profissionais; b) o público em geral e pessoas interessadas na opinião emitida pelo auditor independente, transmitindo validade e certificado a veracidade das informações contidas nas demonstrações contábeis ou de exposições quando não refletidas a realidade em tais demonstrações; c) a entidade de classe a qual pertença, sendo leal quanto à concorrência dos serviços junto a terceiros, não concessão de benefícios financeiros ou avaliando honorários, colocando em risco os objetivos do trabalho.;

- Eficiência – o auditor só deve emitir sua opinião ou dar informações quando o exame assim o permitir e houver condições para fazê-lo. Seu parecer precisa ser redigido com objetividade e clareza, em qualquer circunstância, seja em condições favoráveis ou não, e apresentar as razões que motivaram o auditor a tal conclusão;

- Confidencialidade – o trabalho da auditoria permite que a pessoa do auditor e os assistentes designados para o trabalho tenham livre e irrestrito acesso a informações estratégicas importantes, assim como a características de produção, distribuição etc. Estes são elementos de significativa importância, uma vez que também permitem conhecer os elementos patrimoniais e o resultado, não só das operações em curso, mas também da estratégica montada pela organização, que pode redundar em variações patrimoniais significativas presentes ou futura. Em virtude disso, a confidencialidade torna-se elementar na atividade da auditoria e as informações obtidas, somente podem ser usadas na execução do serviço para o qual o auditor foi contratado, não devendo ele, em nenhuma hipótese, divulgar fatos que conheça e/ou utilizar-se dessas informações em seu próprio benefício ou de terceiros. (ATTIE, 2011, p.14,15).

3.1.3. Órgãos relacionados com os auditores

Os órgãos relacionados à auditoria são:

CVM - Conselho Regional de Contabilidade que de acordo com Mello é:

Uma autarquia vinculada ao Ministério da Fazenda, criada pela Lei nº 6.385, de 07 de setembro de 1976, com a finalidade de disciplinar, fiscalizar e desenvolver o mercado de valores mobiliários, entendendo-se como tal aquele em que são negociados títulos emitidos pelas empresas para captar, junto ao público, recursos destinados ao financiamento de suas atividades. (MELLO, 2011, p.31).

IBRACON – Instituto dos Auditores Independentes no Brasil que de acordo com Mello (2011, p. 35) “congrega profissionais de diferentes atividades, com interesse no estudo técnico da contabilidade, na edição de normas técnicas de contabilidade e auditoria e no aprimoramento da profissão no Brasil”.

CFC – Conselho Federal de Contabilidade e CRC – Conselhos Regionais de Contabilidade, criados pelo Decreto-Lei 9.295/46 representam a classe dos contadores cujo objetivo é normatizar, orientar, registrar e fiscalizar o exercício da profissão.

CPC – Comitê de Pronunciamentos Contábeis criado pela Resolução CFC nº 1.055/05, tem como objetivo segundo Mello:

O estudo, o preparo e a emissão de Pronunciamentos Técnicos sobre procedimentos de contabilidade e a divulgação de informações dessa natureza, para permitir a emissão de normas pela entidade reguladora brasileira, visando à centralização e uniformização do seu processo de produção, levando sempre em conta a convergência da Contabilidade Brasileira aos padrões internacionais. (MELLO, 2011, p.38).

3.1.4. Métodos de auditoria

De acordo com Crepaldi a auditoria examina fatos já ocorridos, e faz sempre de modo analítico e minuciosamente.

Os métodos aplicados pela técnica de auditoria são:

- Retrospecção – verificam-se os fatos passados já vividos, em fatos patrimoniais já sucedidos. É um caráter distintivo entre a escrituração ou registro contábil e a técnica de auditoria;

- Análise – fator predominante, o que realmente caracteriza o método ou conduta de trabalho na técnica de auditoria. Orienta a execução do trabalho, dando-lhe, aproximadamente o levantamento de condições de rotina administrativa financeira e contábil, planejamento da auditoria, orientação das provas, relatório de auditoria e certificados. (CREPALDI, 2011, p.11-12).

3.1.5. Tipos de auditoria

Pode-se classificar a auditoria em dois tipos de acordo com Crepaldi, a saber:

- Auditoria de demonstrações financeiras – é o exame das demonstrações financeiras por um profissional independente com a finalidade de emitir parecer técnico sobre sua finalidade. Tais demonstrações apresentam a situação e a evolução do patrimônio da empresa aos administradores e a terceiros, alheios a ela;

- Auditoria operacional ou de gestão – consistem em revisões metódicas de programas, organizações, atividades ou segmentos operacionais dos setores público e privado, com a finalidade de avaliar e comunicar se os recursos da organização estão sendo usados eficientemente e se estão sendo alcançados os objetivos operacionais. São emitidos relatórios longos sobre o trabalho executado e sua conclusão. É comumente denominada auditoria interna. (CREPALDI, 2011, p.12-14).

A auditoria operacional ou de gestão é uma atividade independente, um controle gerencial executado pelos próprios funcionários da empresa com o objetivo de analisar e avaliar a eficácia de outros controles.

A fim de revisar as operações algumas auditorias são executadas, como por exemplo:

- Auditoria tributária – objetiva o exame e a avaliação de planejamento tributário e a eficiência e eficácia dos procedimentos e controles adotados para a operação, pagamento e recuperação de impostos, taxas e quaisquer outros ônus de natureza fisco-tributária que incidam nas operações, bens e documentos da empresa;

- Auditoria de sistemas informatizados – compreende o exame e avaliação dos processos de planejamento, desenvolvimento, teste e sistemas aplicativos. Visa também ao exame e avaliação de software, notadamente, as informações, visando à qualidade de controles internos sistêmicos e de sua observância em todos os níveis gerenciais;

- Auditoria de compliance – significa estar em conformidade com as leis, os regulamentos internos e externos e os princípios corporativos que garantem as melhores práticas do mercado. Atua mais na faz de definições ou estabelecimento das normas, divulgação e treinamento e no acompanhamento das transações no dia-a-dia;

- Auditorias especiais – abrange a realização de trabalhos especiais de auditoria, não compreendidos na programação normativa da área, solicitados pelos membros dos Conselhos Administrativos, Fiscal, Diretoria ou determinados em legislação específica. Incluem-se nessa modalidade os exames de fraudes, irregularidades, desmobilização, aquisição, fusão, cisão e incorporação de empresas, etc. (CREPALDI, 2010, p.15).

3.1.6. Auditoria externa

Como medida de segurança contra a possibilidade de adulteração nas demonstrações contábeis das empresas, investidores passaram exigir que estas fossem examinadas por um profissional independente da empresa e de grande conhecimento técnico. Esse profissional é o auditor externo ou auditor independente.

Completando essas afirmações, Attie (2011) enfatiza o aparecimento do auditor externo:

A veracidade das informações, o correto cumprimento das metas, a aplicação do capital investido de forma lícita e o retorno do investimento foram algumas das preocupações que exigiram a opinião de alguém não ligado aos negócios e que confirmasse, de forma independente, a qualidade e precisão das informações prestadas. (ATTIE, William, 2011, p.7).

De acordo com Gramling, Rittenberg e Johnstone (2012, p.5) os auditores externos não criam as demonstrações financeiras ou outros dados básicos e estão proibidos de montar os sistemas de controle interno para uma companhia que esteja auditando. Devem emitir os pareceres sobre as demonstrações financeiras a partir de análises de amostragem e auditoria.

Não existindo vínculo empregatício com a empresa auditada e nem subordinação da administração, as opiniões do autor externo conseguem maior grau de confiabilidade junto aos acionistas e a terceiros.

“O auditor externo, pela relevância de seu trabalho perante o público, dada a credibilidade que oferece no mercado, constitui-se numa figura ímpar que presta inestimáveis serviços ao acionista, banqueiros, órgãos governamentais e ao público em geral”. (CREPALDI, 201, p.42).

Ciente de sua responsabilidade e consciência profissional, segundo Crepaldi (2011, p.38) o auditor externo “mantém uma atitude mental também independente, exerce seu trabalho com competência profissional e mantém seu grau de independência junto a empresa, objeto de exame, livre de qualquer interesse ou vantagens”.

Normalmente os serviços de auditoria são solicitados pela administração da empresa, pelo conselho de administração, pela diretoria executiva ou pelo conselho fiscal, “não havendo compulsoriamente a obrigação de todas as empresas serem auditadas, exceto aquelas que por determinação legal, estatutária ou por força de contratos ou de empréstimos sejam compelidos a fazê-lo”. (ATTIE, 2011, p.17).

As entidades que estão obrigatoriamente sujeitas a auditoria externa são:

- Bancos Comerciais;

- Bancos de Investimento;

- Fundos de Investimento em Condomínio;

- Sociedades Distribuidoras de Títulos e Valores Mobiliários;

- Todas as Demais entidades financeiras sujeitas a fiscalização do Banco Central do Brasil;

- Bolsas de Valores;

- Companhias Abertas e as que emitirem títulos negociáveis no Mercado de Capitais, incluídas suas demonstrações contábeis consolidadas;

- Sociedades Seguradoras;

- Empresas beneficiárias de Incentivos Fiscais;

- Empresas de Leasing ou Arrendamento Mercantil.

- Empresas que operem com recursos do Sistema Financeiro da Habitação;

- Entidades Previdência Privada (Abertas e Fechadas);

- Operadoras de consórcio;

- Operadoras de Planos de Assistência à Saúde. (FRANCO; MARRA, 2001, p.53-54).

3.1.7. Auditoria interna

Com a necessidade de exames periódicos e mais profundos não só das demonstrações financeiras, mas também de outras áreas não relacionadas à contabilidade levou para dentro das empresas a auditoria interna.

Pode-se definir auditoria interna como “uma atividade de avaliação independente existente dentro de uma organização, destinada à revisão das operações e os segmentos

organizacionais que tenham impactos e gerem informação de âmbito contábil, financeiro, fiscal, etc.” (ATTIE, 2009, p.53).

Complementando Mello dispõe que auditoria interna é:

Uma atividade de avaliação independente e de assessoramento da administração, voltada para o exame e avaliação da adequação, eficiência e eficácia dos sistemas de controle interno, bem como da qualidade do desempenho das áreas, em relação às atribuições e aos planos, às metas, aos objetivos e às políticas definidos para as mesmas. (MELLO, 2011, p.78).

A auditoria interna compreende:

Os exames, análises, avaliações, levantamentos e comprovações, metodologicamente estruturados pra a avaliação da integridade, adequação, eficácia, eficiência e economicidade dos processos, dos sistemas de informações e de controles internos integrados ao ambiente e de gerenciamento de riscos, com vistas a assistir à administração da entidade no cumprimento de seus objetivos. (ATTIE, 2009, p.34).

Para aplicação da auditoria interna podem ser designados os próprios funcionários da empresa, desde que possuem conhecimento, capacidade e instrução essenciais sobre as técnicas de auditoria. Os resultados de seu trabalho visam prestar assessoria à administração através de verificações e avaliações a efetividade dos demais controles, sempre em linha de dependência da direção empresarial.

O auditor interno por ser empregado da empresa perde sua independência profissional. Apesar de ser muito zeloso e cumprir com a ética sua submissão aos administradores da empresa é evidente, por isso não se presta para informações. Contudo, o auditor interno deve sentir-se a vontade para revisar e avaliar as diretrizes, planos, procedimentos e registros da empresa além de ter livre a acesso a tudo que possa vir a ter importância para o assunto em exame.

De acordo com Crepaldi (2011, p.31) seu objetivo é “auxiliar todos os membros da administração no desempenho efetivo de suas funções e responsabilidades, fornecendo-lhes análises, apreciações, recomendações e comentários pertinentes às atividades examinadas”, principalmente no que tange a:

- À aplicabilidade e adequação de controles internos, financeiros e operacionais; revisando e avaliando a correção, adequando e aplicando os controles contábeis, financeiros e outros de natureza operacional, propiciando controles eficazes a um custo razoável;

- À extensão do cumprimento das diretrizes, planos e procedimentos; determinando grau de atendimento;

- À salvaguarda dos ativos quanto à escrituração, guarda e perdas de todas as espécies; determinando o grau de controle dos ativos da empresa quanto à proteção contra perdas de qualquer tipo;

- À avaliação da qualidade e desempenho na execução das responsabilidades delegadas determinando a fidelidade dos dados administrativos originados na empresa;

- À recomendação de melhorias operacionais. (CREPALDI, 2011, p.32).

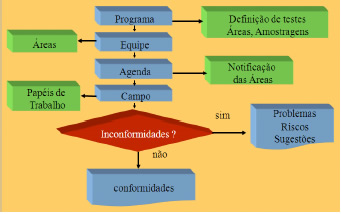

Abaixo fluxograma da auditoria interna:

Figura 1 - Fluxograma - Auditoria Interna

Fonte: MELLO, 2011, p.80

3.1.8. Diferenças entre auditoria externa e interna

Mesmo com interesses em comum no trabalho do auditor externo e interno, existem diferenças fundamentais, sendo as principais de acordo com Crepaldi:

- Extensão dos trabalhos – o escopo dos trabalhos feitos pelo auditor interno normalmente é determinado pela gerência, enquanto a extensão do exame do auditor externo é determinada pelas normas usuais reconhecidas no país ou requeridas por legislação especifica;

- Direção – o auditor interno dirige seus trabalhos para assegurar que o sistema contábil e de controle interno funcionam eficientemente, a fim de que os dados contábeis fornecidos à gerência apresentem os fatos com exatidão. Os trabalhos do auditor externo, entretanto, são determinados por seu dever de fazer com que as demonstrações contábeis a serem apresentadas a terceiros, como por exemplo, a acionistas, investidores, fornecedores, à fiscalização, reflitam com propriedade a situação contábil de uma empresa em certa data, e os resultados das operações do período examinado;

- Responsabilidade – a responsabilidade do auditor interno é para com a gerência, ao passo que a responsabilidade do auditor externo geralmente é mais ampla. É evidente que o audito interno, sendo funcionário da empresa, não tem a condição de total independência que possui o auditor externo;

- Métodos – não obstante as diferenças apontadas, os trabalhos de ambos são efetuados em geral por métodos idênticos. O auditor interno segue mais as rotinas de cunho interno, pois ele tem domínio da cultura da empresa, enquanto o auditor externo observa mais o cumprimento das normas associadas às leis de forma bem ampla, ele tem melhor domínio dos aspectos de interesse coletivo. (CREPALDI, 2011, p.39).

Ao comparar os dois tipos de auditoria, podem-se identificar as seguintes características marcantes:

- Auditor externo é independente, contratado para determinada tarefa de auditoria, enquanto o auditor interno é empregado da empresa, sem independência;

- As tarefas do auditor externo são delimitadas no contrato, enquanto as tarefas do auditor interno são tão abrangentes quanto forem as operações da empresa;

- A auditoria externa é eventual, enquanto a auditoria interna é periódica;

- Processo utilizado em abas é o analítico e as técnicas assemelham-se;

- As bases em que se assentam os exames são as mesmas: a escrituração, os documentos e os controles;

- Os resultados assemelham-se. (CREPALDI, 2011, p.39-40).

Abaixo quadro comparativo entre auditoria externa e interna:

Quadro 1 - Características que distinguem as auditorias

Fonte: CREPALDI, 2011, p.40-41

3.2. Lei Sarbanes-Oxley

A Lei Sarbanes-Oxley também conhecida como Sarbox ou Sox foi publicada pelo governo dos Estados Unidos em 30 de julho de 2002 buscando promover uma limpeza no mundo empresarial americano após os escândalos financeiros que envolveram a companhia de energia estadunidense Enron Corporation e a WorldCom a segunda maior empresa de telefonia de longa distância.

O objetivo da lei segundo Borgerth é:

Estabelecer sanções que coíbam procedimentos não éticos e em desacordo com as boas práticas de governança corporativa por parte das empresas atuantes do mercado norte-americano. O objetivo final é o de restabelecer o nível de confiança nas informações geradas pelas empresas e, assim, consolidar a teoria dos mercados eficientes, que norteia o funcionamento do mercado de títulos e valores mobiliários. (BORGERTH, 2007, p.19).

“A SOX criou um novo ambiente de governança corporativa e dessa forma gerou um conjunto de novas responsabilidades e sanções aos administradores para evitar práticas lesivas que expõe as sociedades anônimas a elevados níveis de risco”. (MELLO, 2011 p.67). A lei também diminuiu os custos gastos com auditorias independentes, visto que melhores processos foram aplicados no interior das empresas.

De acordo com Dias (2010, p.36) a SOX “estabelece, explicitamente, a responsabilidade da alta gestão pelo estabelecimento, avaliação e monitoramento da eficácia dos controles internos sobre os relatórios financeiros”.

Entre os principais aspectos abordados pela SOX destacam-se:

- Criação do Public Company Accounting Oversight Board: PCAOB – Este Conselho foi criado pela SOX com o objetivo de supervisionar o trabalho das firmas de auditorias das companhias abertas, para proteger o interesse dos investidores. É conferida a este Órgão a capacidade de estabelecer critérios para procedimentos de auditoria, controle de qualidade, ética e padrões de independência que devem ser seguidos pelas empresas de auditoria registradas. Ou seja, percebe-se a intenção de supervisionar os relatórios que são preparados para serem divulgados à SEC;

- Independência dos Auditores – Proíbe as empresas de auditoria registradas a fornecerem outros serviços aos seus clientes, tais como: registro e elaboração de demonstrações que depois serão por elas auditadas, projeção e implantação de sistemas de informações financeiras, realização de cálculo de valor econômico e opinião sobre valor justo, serviços atuariais, serviços de auditoria interna, gerenciamento de recursos humanos, corretagem, consultoria financeira, consultoria de investimento, demais serviços que necessitem de expertise, sem ser relacionados com o serviço de auditoria externa. A cada cinco anos fiscais deverão ocorrer rodízio entre o responsável principal (sócio) ou o revisor do serviço de auditoria encarregado da conta da companhia. Todas estas atitudes estão sendo tomadas no sentido de diminuir o conflito de interesses entre as partes, tornando as demonstrações contábeis mais confiáveis;

- Responsabilidade Corporativa – O Comitê de Auditoria tem a responsabilidade direta de supervisionar o serviço da auditoria independente, desvinculando o serviço de auditoria da diretoria financeira. Desta forma, o membro deste comitê deve ser independente (não podendo aceitar consultorias, aconselhamentos ou ser pessoa afiliada a empresa ou a qualquer subsidiária). A intenção da criação deste Comitê é terminar com a cumplicidade entre auditores independentes e empresas. Pela Lei SOX, este Comitê ainda requer que os principais executivos da empresa (presidente e diretor financeiro ou pessoas que possuam funções similares) assinem uma declaração, atestando que as informações prestadas nos relatórios (trimestral e anual) são verídicas, que não contém nenhuma declaração falsa de um fato material ou omissão de fatos materiais necessários (não induzindo ao erro), que foram revisados e que os controles internos são eficientes (nível de qualidade e abrangência). Desta forma, os dirigentes estão muito mais comprometidos com as informações divulgadas, aumentando a dificuldade de acontecerem omissões ou informações falsas nos relatórios, sob o risco de aplicação de penalidades quando isto ocorre;

- Melhoria na Divulgação dos Demonstrativos Contábeis – Os demonstrativos contábeis, no momento de sua divulgação, devem refletir as correções apontadas pelos auditores. Além disso, os executivos devem atestar, no Certificado, que os controles internos são eficientes, que é mantida uma avaliação da efetividade dos controles internos, qual a responsabilidade dos executivos sobre o estabelecimento e que há a manutenção de uma estrutura de controles internos. Os controles internos possuem o objetivo de manter a eficiência e eficácia das operações e a confiabilidade nos demonstrativos financeiros. O grande objetivo da Lei SOX é exigir que seus administradores tenham responsabilidades sobre suas empresas, ou seja, que as divulgações das informações sejam transparentes e confiáveis. Embora prestar informações verídicas seja uma obrigação, após todos os escândalos financeiros a Lei SOX cria estes mecanismos coercitivos para acabar com as fraudes e restabelecer a confiança nas demonstrações contábeis;

- Conflito de Interesses dos Analistas – Esta seção regulamenta as regras que reduzem o conflito de interesses entre a empresa e os analistas de investimentos. Estes devem ter independência para poderem recomendar uma empresa, já que conhecem a real situação desta. Também serão estabelecidas condições para que corretores, acionistas ou pessoas contratadas por estes não possam retaliar os analistas de investimentos dessa retaliação, quando estes apresentarem relatórios desfavoráveis;

- Responsabilidade por Crimes de Fraude nas Empresas – São estabelecidas punições para os que alteram, destroem, encobrem, falsifiquem ou criem falsas entradas em quaisquer registros e documentos, com o intuito de impedir ou obstruir a investigação. Os papéis de auditoria e suas revisões devem ser mantidos por cinco anos. Os funcionários que denunciam crimes corporativos (fraudes) devem possuir proteção legal, não podendo ser dispensados, removidos, ameaçados ou sofrer qualquer discriminação;

- Aumento das Penalidades para os Crimes de “Colarinho Branco” – Estabelecimento de penalidades para crimes como: crime de violação do direito de aposentadoria do empregado, crimes eletrônicos, por utilização de má-fé e por darem declarações falsas nos Certificados;

- Fraudes Corporativas e Prestação de Contas – Aborda mais procedimentos sobre as fraudes corporativas e o dever de prestar contas nos casos de adulteração/destruição de arquivos de informações, e veto de executivos, como diretores ou membros do conselho, envolvidos em fraudes em companhias abertas. (BRITES; FUNCHAL; BAPTISTA).

Com a SOX é possível obter um maior e melhor controle dos acontecimentos ocorridos dentro das organizações, além de reduzir a possibilidade de fraudes e beneficiar os executivos com uma melhor visibilidade sobre o que ocorre no negócio.

Como já dito anteriormente em “30 de junho 2002, o presidente dos Estados Unidos sancionou em lei o Sarbanes-Oxley Act (o Ato). Algumas das determinações do Ato são de aplicação imediata pelas companhias abertas com registro na SEC”. (DIAS, 2010, 34).

“No Brasil, esta lei se aplica às empresas de capital aberto, com ações negociadas nos mercados de capitais dos Estados Unidos: multinacionais de capital americano e empresas brasileiras com ADRs nos Estados Unidos”. (MACHADO, 2007, p.57).

As companhias privadas não estão obrigadas a cumprir com a lei americana, no entanto é de grande valia adotar certos componentes da lei para aperfeiçoar as operações e controle de seus negócios. É o que se pretende sugerir para a empresa objeto da pesquisa, ajustar seu controle interno conforme as exigências implementadas pela SOX, para maior transparência e responsabilidade sobre a qualidade das informações.

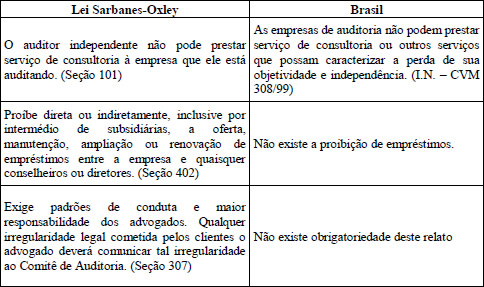

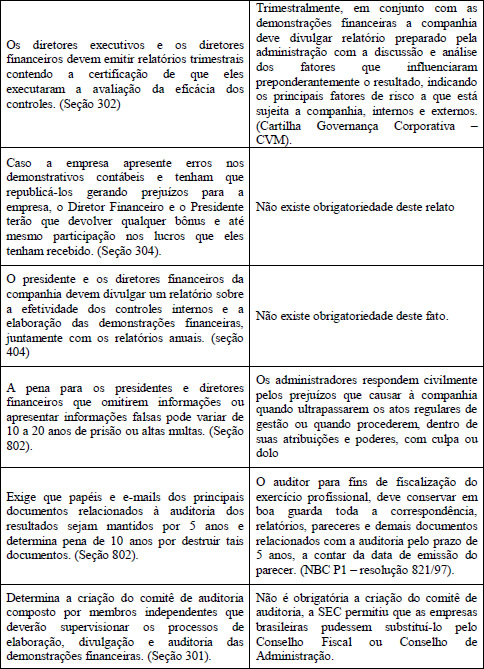

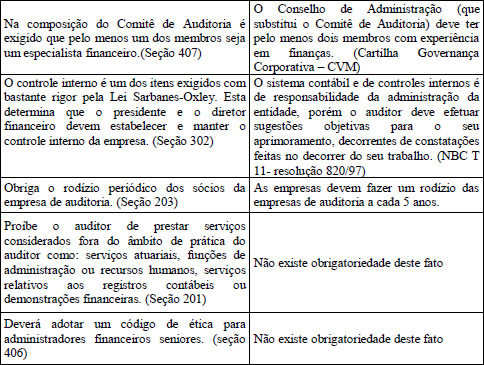

Quadro 2- Lei Sarbanes-Oxley X Legislação do Brasil

Fonte: SANTOS; LEMES, 2004, p.9-11.

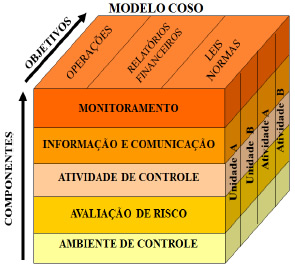

Para que as empresas se amoldem as novas normas implementadas pela SOX, é necessária a implantação de um controle interno adequado a tais exigências, o mais utilizado atualmente e também mais recomendado é o Commitie of Sponsoring Organization of Tradeway Commission – COSO.

3.2.1. Estrutura de controle interno conforme modelo COSO

O COSO foi criado em 1985, a fim de assessorar a Comissão Nacional de Relatórios Fraudulentos. “Trata-se de uma iniciativa privada independente, encarregada de estudar fatores que podem levar à geração de relatórios fraudulentos e elaborar recomendações para as empresas abertas, para seus auditores, instituições educacionais, para SEC e outros reguladores”. (BORGERTH, 2007, p.35).

“A estrutura do coso não é um processo em série pelo qual um componente afeta apenas o próximo. É um processo multidirecional e interativo segundo o qual quase todos os componentes influenciam os outros”. (MELLO, 2011, p. 66).

O Coso segundo Dias (2010, p. 28) “é uma entidade sem fins lucrativos, dedicada à melhoria dos relatórios financeiros através da ética, efetividade dos controles internos e governança corporativa”.

O modelo COSO tornou-se referência mundial pelo fato de:

- Uniformizar definições de controle interno;

- Definir componentes, objetivos e objetos do controle interno em um modelo integrado;

- Delinear papéis e responsabilidades da administração;

- Estabelecer padrões para implementação e validação;

- Criar um meio para monitorar, avaliar e reportar controles internos. (TRIBUNAL DE CONTAS DA UNIÃO, 2009, p.10).

O modelo, ao definir risco como a possibilidade que um evento ocorra e afete de modo contrário o alcance dos objetivos da entidade, seu ponto de partida é a definição de controle interno – “processo desenvolvido para garantir, com razoável certeza, que sejam atingidos os objetivos da empresa na eficiência e efetividade operacional, na confiança nos registros contábeis/financeiros, e se estão em conformidade com leis e normativos aplicáveis à entidade e sua área de atuação”. (DIAS, 2010, p. 29).

O Coso é determinado como sendo um processo que afeta todos os componentes do controle interno, é dividido em cinco aspectos de abrangência, a saber:

- Ambiente Interno: Corresponde a cultura de controle da entidade, é a base para os outros componentes, é ele que possibilita o adequado funcionamento da companhia. É no ambiente interno que se verifica a filosofia administrativa de uma organização, ou seja, seu apetite aos riscos, aos valores éticos a integridade, além disso, é nela que a administração define responsabilidades e segrega as funções.

- Avaliação de riscos: Este aspecto permite que a administração considere em até que ponto eventos em potencial pode afetar o alcance de objetivos. Na Avaliação de riscos, é necessário identificar os riscos e logo após avaliá-los. Para que isso seja possível é necessário observar três aspectos; a probabilidade do risco, a frequência com que eles ocorrem, e as ações para que possam ser corrigidos.

- Atividades de Controle: “As atividades de controle são políticas e procedimentos que direcionam as ações individuais na implementação das políticas de gestão de riscos, diretamente ou mediante a aplicação de tecnologia.” (MELLO, 2011, p.66). Essas ações são definidas com base na natureza do controle, ou seja, administrativo ou contábil.

- Informações e Comunicações: Nesse campo, o que se identifica é a disponibilidade de informações relevantes no sistema, e a forma de comunicação pela qual se transfere a mesma, visto que um sistema de comunicação eficaz possibilita a execução correta, e em tempo hábil do que foi transmitido. A comunicação deve ser realizada em todos os níveis da organização, e é através dela que a alta administração repassa as responsabilidades a serem executadas por cada setor. Não esquecendo ainda que uma boa comunicação com clientes, fornecedores entre outros, possibilita melhores negociações.

- Monitoramento: O monitoramento é importante, pois é através dele que se observa a eficiência do controle interno, bem como este está sendo executado pelos diversos setores da empresa. “O monitoramento é realizado através de atividades gerenciais contínuas ou avaliações independentes ou de ambas as formas.” (MELLO, 2011, p.66).

Abaixo o modelo coso:

Figura 2 - Modelo Coso

Fonte: MELLO, 2011, p.65, adaptada.

3.3. Controle interno

O controle interno pode ser definido como um conjunto de procedimentos realizados pela administração da empresa, que tem por objetivo a conferência de dados, a verificação da eficácia dos sistemas implantados na empresa de forma a proteger o patrimônio de possíveis desvios ou fraudes, resguardando assim os interesses dos sócios, diretores e administradores, objetivando o alcance de metas. De acordo com o Instituto Americano dos Contadores Públicos Certificados apud Crepaldi (2011), controle interno compreende:

O plano de organização e todos os métodos e medidas adotadas na empresa para salvaguardar seus ativos, e verificar a exatidão e fidelidade dos dados contábeis, desenvolver a eficiência nas operações e estimular o seguimento das políticas administrativas prescritas. (CREPALDI, 2011, p.376).

O termo Internal Control, surgiu em 1947 em uma publicação do American Institure of Certified Public Accountantes (AICPA), essa publicação definiu alguns pontos principais em relação à importância do controle interno. A partir daí, o controle interno passou a ser mais valorizado e consequentemente mais realizado pelas empresas. Em 1987 a Comissão Nacional sobre Elaboração e Apresentação de relatórios financeiros, reenfatizou a importância dos controles internos para a redução da emissão de relatórios fraudulentos.

Para aplicação do controle interno em uma sociedade empresária se faz necessário um manual de controle interno. Segundo Dias (2010, p.43) este “representa o direcionador de todos os processos desenvolvidos pela empresa, logo, abrange a totalidade de procedimentos e rotinas necessários para a sua aplicação.” Os manuais devem ser de fácil e rápida compreensão, para que qualquer pessoa ao ler o manual de controles internos, entenda:

- A ordem de execução das atividades;

- Como são realizados os procedimentos;

- As informações registradas nos sistemas informatizados;

- As operações automatizadas;

- As operações que necessitam de intervenção humana;

- Os relatórios emitidos e seu destino e objetivo. (DIAS, 2010, p.45).

A criação dos manuais de controle interno segundo Dias é:

Um projeto que visa à modernização dos processos organizacionais na empresa, sua padronização, conhecimentos e aplicação por todos os funcionários, para a certificação quanto ao sucesso de sua implantação e a obtenção de todos os resultados previstos e ansiados pela alta gestão da instituição, é necessária a elaboração de um planejamento que detenha todos os pontos chaves e etapas previstas pela sua concreta realização. (DIAS, 2010, p.60).

A verificação da eficácia e do cumprimento das normas estabelecidas pelo controle interno, bem como a sua modificação ou adaptação a novas circunstâncias, é de responsabilidade da administração da empresa.

Outro fato interessante em relação ao controle interno é a sua relação com a Auditoria Interna. É comum confundi-los, entretanto, a diferença entre as duas vertentes são significantes. Enquanto o controle interno está voltado para a execução dos objetivos da empresa, a auditoria interna está mais relacionada a um “trabalho organizado de revisão e apreciação dos controles internos”. (ATTIE, 2010, p.148)

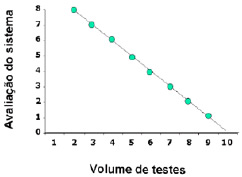

Assim, o controle interno, facilitou o trabalho dos auditores internos e também dos auditores externos, visto que os relatórios emitidos pela empresa se tornaram, mais confiáveis, devido à aplicação de controles rigorosos na emissão destes, o que consequentemente fez com que a quantidade de testes a serem aplicados pela auditoria interna e posteriormente pela auditoria externa fossem diminuídos.

Observa-se que, o que define quando um controle interno é eficiente ou não é a quantidade de testes a serem aplicados, quanto maior o número de testes, pior será o controle interno. Como demonstrado no gráfico a seguir:

Figura 3 - Avaliação do Sistema de Controle Interno e Volume de Testes

Fonte: CREPALDI, 2011, p. 380

Na figura, a nota zero significa que não existe controle e a nota oito (máxima) significa que controle interno é excelente.

“A eficiência do sistema de controle interno como um todo deve permitir detectar não somente irregularidades de atos intencionais, como também erros de atos não intencionais”. (ATTIE, 2011, p.204). As características de um eficiente sistema de controle interno abrangem:

- Plano de organização que proporcione apropriada segregação de funções entre execução operacional custódia dos bens patrimoniais e sua contabilização;

- Sistema de autorização e procedimentos de escrituração adequados, que proporcionem controle eficiente sobre o ativo, passivo, receitas, custos e despesas;

- Observação de práticas salutares no cumprimento dos deveres e funções de cada um dos departamentos da organização; e

- Pessoal com adequada qualificação técnica e profissional, para a execução de suas atribuições. (ATTIE, 2011, p.193).

Segundo Crepaldi, os levantamentos do sistema de controle interno são obtidos da seguinte forma:

- Leitura dos manuais internos de organização e procedimento;

- Conversa com funcionários da empresa;

- Inspeção física dede o início da operação (compra, venda, pagamentos, etc.) até o registro no razão geral. (CREPALDI, 2011, p.396).

3.3.1. Tipos de controles

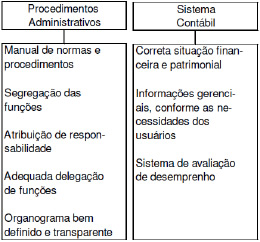

Analisando a definição de Controle Interno, podemos observar que estes podem ser segregados em controles administrativos, que correspondem àqueles relacionados a atingir os objetivos da empresa, ao plano organizacional; e também em controles contábeis, que correspondem a todas as medidas necessárias para resguardar os ativos e o patrimônio da empresa.

De acordo com Attie os controles administrativos e os controles contábeis compreendem:

- Controles administrativos – compreendem o plano de organização e todos os métodos e procedimentos que dizem respeito à eficiência operacional e à decisão política traçada pela administração. Normalmente, se relacionam de forma indireta aos registros financeiros. Com frequência abrangem análises estatísticas, estudos de tempo e movimentos, relatórios e desempenho, programas de treinamento e controle de qualidade;

- Controles contábeis – compreendem o plano de organização e todos os métodos e procedimentos diretamente relacionados, principalmente com a salvaguarda do patrimônio e a fidedignidade dos registros contábeis. Geralmente incluem os seguintes controles: sistema de autorização e aprovação; separação das funções de escrituração e elaboração dos relatórios contábeis daquelas ligadas às operações ou custódia dos valores; e controles físicos sobre estes valores. (ATTIE, 2011, p.192-193).

A figura abaixo demonstra de forma resumida os controles internos em relação aos procedimentos administrativos e o sistema contábil.

Figura 4 - Sistemas contábeis e de controles internos

Fonte: OLIVEIRA; DINIZ, 2001, p. 142

3.3.2. Importância do controle interno

A implantação de um sistema de controle interno, além de proporcionar maior credibilidade, segurança e integridade aos informes administrativos e contábeis, minimiza riscos, como erros involuntários ou frades nas operações desempenhadas cotidianamente.

É possível constatar a importância do controle interno “a partir do momento em que se verifica que é ele que pode garantir a continuidade do fluxo de operações com as quais convivem as empresa”. (CREPALDI, 2011, p.385).

“Para que se verifique a importância do controle, é oportuno analisar o crescimento e a diversificação de uma empresa.” (ATTIE, 2011, p.191), isso se deve, porque quanto maior a empresa, mais funcionários ela possui, ou seja, quanto maior for o crescimento de uma empresa mais o controle dela se afasta dos sócios. Assim se torna necessário a constituição de um controle interno mais elaborado, de forma que os objetivos da empresa possam ser atendidos, e também as informações contábeis possuam a maior credibilidade possível.

Completando estas afirmações, Almeida (2010, p. 5) enfatiza que “com a grande expansão dos negócios, percebeu-se a necessidade de dar maior importância a normas ou aos procedimentos internos, devido ao fato do administrador, não poder supervisionar pessoalmente todas as atividades”.

Outro aspecto a se considerar é que o controle interno assegura que os funcionários estão cumprindo as normas exigíveis pela empresa, de forma que estes possam agir com liberdade para buscar melhores resultados e, além disso, o controle interno assegura que possíveis fraudes realizadas por funcionários, ocasionalmente ou eventualmente sejam evitadas e não causem prejuízos ao patrimônio da empresa.

O controle interno reafirma sua importância no seguinte aspecto “informações contábeis distorcidas podem levar a conclusões erradas e danosas para a empresa” (ATTIE, 2010, p.192).

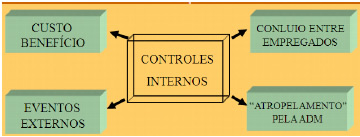

3.3.3. Limitações do controle interno

Mesmo o melhor controle interno, possui suas limitações. Neste caso por mais eficiente que o controle interno seja, o auditor sempre deve aplicar procedimentos mínimos de auditoria, para avaliar as condições do controle. Os limites do controle interno estão principalmente relacionados a:

- Conluio de funcionários na apropriação de bens da empresa;

- Instrução inadequada dos funcionários com relação às normas internas;

- Negligência dos funcionários na execução de suas tarefas diárias. (CREPALDI, 2011, p.393).

Figura 5 - Limitações dos controles internos

Fonte: MELLO, 2011, p.59

3.3.4. Princípios Fundamentais do Controle Interno

A manutenção frequente do sistema de controle interno é de grande relevância para verificação do cumprimento do que foi determinado no sistema por parte dos funcionários, e/ou se o sistema não deveria ser adaptado a novas circunstâncias. Segundo Crepaldi (2011, p. 392) “não adianta a empresa implantar um excelente sistema de controle interno sem que alguém o verifique periodicamente”.

Abaixo os princípios e fundamentos do controle interno:

- Responsabilidade: a responsabilidade na elaboração de um sistema de controle interno é da administração da empresa. Esta além de elaborar o controle interno, deve delegar a cada funcionário, sua respectiva atribuição. Tal fato é importante para assegurar que, todos os procedimentos da empresa estão sendo realizados, evitar e detectar possíveis erros, e também identificar as responsabilidades “por eventuais omissões na realização das transações da empresa” (ALMEIDA, 2010, p.43);

- Rotinas Internas: A administração deve definir todas as rotinas de controles internas. Isso deve ser feito, no manual de organização da empresa e de acordo com Almeida (2010), tais rotinas compreendem: formulários internos e externos, evidências das execuções dos procedimentos de controle, os procedimentos internos dos diversos setores da empresa.

- Acesso aos ativos: A empresa deve limitar o acesso dos funcionários aos ativos da empresa. A limitação é feita para evitar possíveis desvios, seja de bens físicos ou desvios de dinheiro através de cheques, operações bancárias entre outros.

- Segregação de funções: “A segregação de funções consiste em estabelecer que uma mesma pessoa não possa ter acesso aos ativos e aos registros contábeis, devido ao fato de essas funções serem incompatíveis dentro do sistema de controle interno.” (ALMEIDA, 2010, p.46). O ideal seria que dois ou mais funcionários estejam responsáveis por uma determinada função, como por exemplo, lançamentos de movimentação bancária, saques e conciliação bancária, se essas funções forem segregadas entre os funcionários, o risco de desvio de dinheiro e lançamentos incorretos seria reduzido.

- Confronto dos ativos com os registros: É importante que a empresa estabeleça procedimentos de forma que seus ativos sobre a responsabilidade de um funcionário seja sempre confrontada com os registros da contabilidade.

- Amarrações do sistema: De acordo com Crepaldi (2011), o sistema de controle interno deve ser conhecido, de maneira que sejam registradas apenas as transações autorizadas, por seus valores corretos e dentro do período de competência. Assim, o sistema não permite que haja divergência entre os valores.

- Auditoria Interna: Consiste na verificação dos controles internos, ou seja, não adianta um ótimo controle interno se não existir alguém para verificar se os sistemas e normas implantadas pela empresa estão sendo seguidas.

- Custos x benefícios: O custo do controle interno não pode ser superior aos benefícios que este pode trazer para a empresa. Ou seja, “os controles mais sofisticados (normalmente mais onerosos) devem ser estabelecidos para transações de valores relevantes, enquanto os controles menos rígidos devem ser implantados para as transações menos importantes.” (ALMEIDA, 2010, p.49).

Figura 6- Príncipios fundamentais de controle interno

Fonte: MELLO, 2011, p.63

3.3.5. Procedimentos de controle interno

São três as formas utilizadas para o registro dos procedimentos de controle internos: a descritiva, a de utilização de fluxograma e a de questionários.

Segundo Attie (2009, p.211) “a utilização de fluxogramas é aplicável a todos os trabalhos e tende a facilitar a compreensão da matéria em exame, sendo a descritiva mais aplicada onde a utilização de fluxogramas é antieconômica ou em controles que estão sendo modificados”.

Métodos descritivos – consistem na descrição detalhada das características do sistema que se está conhecendo, considerando explicações referentes às funções, aos procedimentos, registros, impressos, arquivos, empregados e departamentos envolvidos no sistema; (ATTIE, 2009, p.212).

Os fluxogramas têm sido utilizados como instrumento de documentação de controle interno. Permitem representar graficamente os ciclos operacionais e oferecem as seguintes vantagens:

- Efetuar o levantamento numa sequencia lógica e ordenada;

- Visualizar, num lance de olhos, as áreas em conjunto, o que não se pode obter com o uso de questionários, normalmente divididos em seções e, muito menos, com o método descritivo;

- Evitar a duplicidade de descrições que quase sempre exigem e uso de formulários quando várias áreas são alcançadas por determinada operação;

- Facilitar a identificação de deficiências de controle interno em especial, pois evidenciam aspectos relacionados com a eficiência operacional, que podem passar despercebidos quando se empregam questionários (por exemplo, a duplicidade de trabalhos ou trabalhos desnecessários);

- Evitar problemas de semântica, que ocorrem na utilização de métodos narrativos, desde que a simbologia utilizada seja perfeitamente definida e não suscite dúvidas. (ATTIE, 2009, p.212).

O método de questionários baseia-se na utilização de listas de perguntas padronizadas referente a aspectos básicos do sistema visando fornecer um conhecimento genérico e uma avaliação global quanto ao seu funcionamento.

Existem diversos tipos de questionários, a saber:

- Alguns exigem respostas em forma narrativa;

- Outros pedem respostas simples: “sim”, “não” ou “não aplicável”. Normalmente, as perguntas são feitas de modo que uma resposta negativa denote, em princípio, deficiência;

- Outros ainda, cujas respostas devem ser uma combinação de ambos os tipos. (ATTIE, 2009, p.213).

Abaixo algumas vantagens que o método de questionários apresenta sobre os demais métodos expostos:

- Caso o auditor tenha muitas tarefas semelhantes, permitem redução dos custos;

- Facilitam a administração do trabalho, por sistematizarem os exames;

- Orientam o auditor na tarefa de conhecimentos e avaliação de sistemas simples e podem evitar omissões na consideração de algum aspecto do sistema;

- Quando as perguntas devem ser respondidas com “sim”, “não”, ou “não aplicável”, facilitam a identificação de deficiências. (ATTIE, 2009, p.213).

3.3.6. Controles internos na área financeira

O setor financeiro é um dos pontos fortes de uma empresa, tendo em vista sua responsabilidade de lidar com funções de grande importância como administrar o dinheiro da empresa, cuidando dos pagamentos e recebimentos, com o objetivo de controlar os gastos e receitas. Principalmente o controle das disponibilidades (caixa e bancos), contas a receber e contas a pagar interferem diretamente na continuidade da empresa.

O controle das atividades financeiras de acordo com Pottmeier “possibilita observar antecipadamente as necessidades de caixa da empresa auxiliando na tomada de decisões, para que possíveis eventos de insolvência, como falta de capital de giro e até mesmo a falência, possam ser corrigidos ou evitados”. (POTTMEIER, 2010, p.21).

Uma boa gestão e controle das finanças são fundamentais para ampliar o patrimônio de uma empresa, além de promover sua continuidade no mercado econômico atual com competitividade e solidez, pois estes controlam os recursos financeiros necessários maximizando os resultados.

Disponibilidades (Caixa e bancos)

Dentro da empresa, o caixa representa os recursos imediatamente disponíveis para pequenas despesas diárias e pagamentos não previstos. O banco compreende os saldos bancários em conta corrente, que a empresa disponibiliza para saques ou aplicações.

São considerados como disponibilidades:

- O numerário em mãos, em trânsito e os saldos bancários que possam ser livremente utilizados;

- Os cheques à vista em poder da entidade;

- As aplicações em título negociáveis com conversibilidade imediata; e

- As aplicações em ouro. (ATTIE, 2009, p. 298).

O controle das disponibilidades visa garantir que recursos financeiros estejam disponíveis para honrar os compromissos de curto prazo. Abaixo algumas medidas que servem para fortalecer tal controle e que podem ser utilizados de forma quase padrão pelas diversas empresas:

- Segregação de funções entre a custódia de valores e a contabilização;

- Sistema de autorização e aprovação para pagamento;

- Conciliações bancárias periódicas e revisadas por pessoa independente a de sua preparação;

- Utilização de fichas de razão individuais para as diversas contas do disponível;

- Utilização de duas pessoas independentes para a assinatura de cheques;

- Abertura de contas bancárias pela administração;

- Sistema de fundo fixo para valores mantidos em mãos;

- Cancelamento da documentação comprobatória após o pagamento;

- Controle de pagamentos para evitar atrasos e consequentemente multas ou juros de mora; e

- Controle diário dos recebimentos e acompanhamento entre o valor depositado e o efetivamente recebido. (ATTIE, 2009, p. 300).

O controle das contas caixas e bancos exigem procedimentos claros e adequados para corrigir irregularidades, abster-se de fraudes e dar transparências aos processos desenvolvidos, evitando desperdícios e desfalques, proporcionando assim uma melhor utilização dos recursos de liquidez imediata. De acordo com Pottmeier estes procedimentos são:

- Conferência de valores;

- Movimentação interna da empresa confrontada com a movimentação realizada pelas entidades financeiras;

- Verificação nas contas bancárias dos recebimentos de clientes mediante depósitos;

- Exame de cheques de clientes e comprovantes de caixa, com o intuito de analisar se estão corretos. (POTTMEIER, 2000, p. 44).

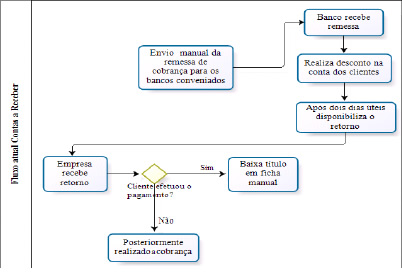

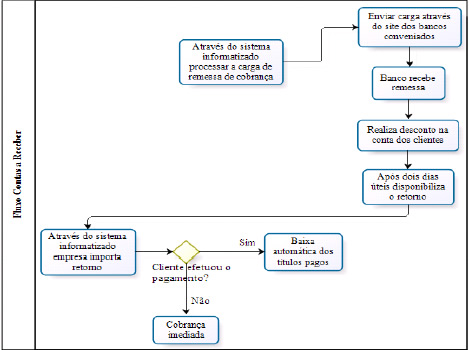

Contas a receber

As operações de vendas de mercadorias, produtos ou serviços a prazo, ou seja, para posterior recebimento geram para as empresas um direito, este é registrado no ativo como contas a receber, sendo baixada após o pagamento por parte do comprador.

“As contas a receber referem-se aos direitos de que a entidade é titular, decorrente dos eventos econômicos de venda a prazo de mercadorias, produtos e serviços relativos a seu objeto social”. (ATTIE, 2009, p. 318).

É preciso adotar procedimentos de controles para acompanhamento do cumprimento pelos clientes, dos prazos de pagamentos concedidos. Tais procedimentos tendem a diminuir os riscos de prejuízos, não só porque permitem que providências imediatas sejam tomadas com relação as contas em atraso, como também porque apresentam um importante instrumento de avaliação do desempenho da área de cobrança da empresa.

Para a empresa manter um bom controle das contas a receber precisa ter em boa forma de organização:

- Um sistema de cadastro dos clientes, com todas as informações possíveis sobre nome completo, dados pessoais, endereço, referências familiares e comerciais, etc.;

- Um serviço de cobrança bem organizado;

- Uma carteira de títulos bem organizada, constantemente vistoriada e em perfeita conexão com os serviços de cobrança;

- Preferência por recebimentos via bancária.

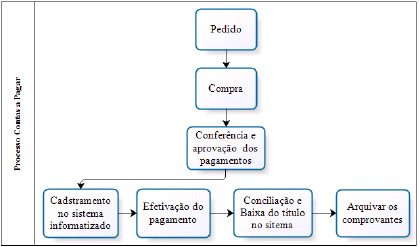

Contas a pagar

Forma o contas a pagar todas as obrigações para com terceiros. Conforme Crepaldi (2011, p. 629) “as obrigações representam fontes de recursos e reivindicações de terceiros contra os ativos da empresa”.

A origem do contas pagar se dá pela necessidade da empresa em adquirir algum bem ou serviço para a continuidade de suas atividades com pagamento futuro, estes são registrados no passivo.

As obrigações da empresa compreendem normalmente os seguintes grupos:

- Fornecedores a pagar;

- Empréstimos a pagar;

- Impostos a pagar;

- Salários a pagar e encargos sociais a recolher.

A boa administração desta conta segundo Pottmeier é relevante, tendo em vista que interfere nos numerários da empresa assim com o contas a receber. Logo:

O controle adequado, de custos, gastos e tudo que gera uma obrigação a pagar, com normas internas, procedimentos para as compras, etc., pode contribuir para o bom desempenho e resultado da organização. (POTTMEIER, 2000, p. 48).

3.4. Sistemas de informação

A utilização de um sistema de informação para o controle interno das operações desempenhadas dentro da sociedade empresária “destinam-se a fornecer elementos confiáveis de apoio à tomada de decisão, auxiliando diretores, gerentes e funcionários na organização, possibilitando a análise de problemas, sua visualização e soluções.” (SILVA, 2007, p.18).

Os sistemas de informação gerenciais “contemplam o processamento de grupos de dados das operações e transações operacionais, transformando-os em informações agrupadas para a gestão. Manipulam informações agrupadas, sintéticas, totais, percentuais, acumuladores, plurais”. (REZENDE, 2007, p.62).

É impossível projetar um sistema de informação modelo capaz de ser utilizado como meio de comparação para apontar os pontos fortes e fracos de determinado sistema. Isso porque os sistemas de informação variam consideravelmente de uma empresa para outra. Contudo, um bom sistema não deve omitir as seguintes características:

- A informação deve ser suficientemente detalhada para emitir identificação das operações “fora de linha” ou possíveis problemas;

- Os relatórios devem conter informação relevante para os usuários;

- A forma de apresentação deve destacar a informação de maior importância;

- A informação deve ser distribuída conforme as responsabilidades atribuídas;

- A informação deve ser usada pelos que tenham competência e tempo necessários para compreender seu significado e adotar medidas corretivas, se necessárias. (CREPALDI, 2010, p.408).

A utilização de um sistema de informação para o controle interno propicia a geração das demonstrações contábeis com maior confiabilidade para seus usuários internos e externos além de fornecer relatórios que auxiliam nas atividades operacionais desempenhadas no cotidiano da empresa.

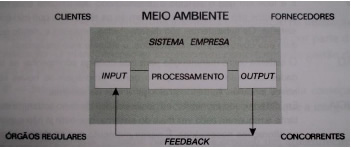

Segundo Rosini e Palmisano (2012, p.3) “todo sistema apresenta as entradas de dados (input), processamento de saída das informações (output), e feedback”. Esquematizando, um sistema pode ser escrito em forma de diagrama, conforme a figura abaixo:

Figura 7 - Esquema teórico de qualquer sistema

Fonte: ROSINI; PALMISANO, 2012, p.3

Existem vários tipos de controles em sistemas computadorizados, temos:

- Controles administrativos e gerências – inclui a separação convencional de funções ou responsabilidades, o estabelecimento de objetivos e metas de segurança de informação, planos orçamentários, seleção de pessoal, designação de autoridades e treinamento de pessoal. Além de desenvolvimento e implementação de medidas corretivas para os desvios de políticas e padrões estipulados para o processo de gerenciamento;

- Controles de segurança e privacidade – mostram um estado oculto e fora do alcance de algum grupo particular em um ambiente de computação, programas, aplicativos, dados e/ ou equipamentos e informação pertencentes a pessoas restritas a certas funções;

- Controles de preparação e captação de dados – exercido no começo de cada atividade de processamento de dados. Envolve o recebimento de documentos (dados fonte), pré-númerico e preparando o input, o qual vem a constituir-se no processo de conversão dentro de uma linguagem de máquina;

- Controles de entrada de dados – responsável pela redução de dúvidas que possam existir no ponto de entrada dos dados do sistema de informação computadorizado;

- Controles de processamento – responsáveis pelo lançamento do relatório pretendido. São programados ou construídos dentro do computador;

- Controles de saída e de emissão de relatórios – assegurar que os relatórios solicitados sejam impressos ou transmitidos e que somente pessoas autorizadas devem recebê-los;

- Controles de gravação e recuperação de dados – certificam a integridade de dados recebidos dentro da data-base e qualquer indivíduo autorizado pode acessá-lo com o mínimo esforço. (IMONIANA, 2008, p.43-50).

Segundo Rezende, em geral os sistemas procuram atuar como:

- Ferramentas para exercer o funcionamento das empresas e de sua intrincada abrangência e complexidade;

- Instrumentos que possibilitam uma avaliação analítica e, quando necessária, sintética das empresas;

- Facilitadores dos processos internos e externos com suas respectivas intensidades e relações;

- Meios para suportar a qualidade, produtividade e inovação tecnológica organizacional;

- Geradores de modelos de informações para auxiliar os processos decisórios empresariais;

- Produtores de informações oportunas e geradores de conhecimento;

- Valores agregados e complementares à modernidade, perenidade, lucratividade e competitividade empresarial. (REZENDE, 2007, p.65).

4. CARACTERIZAÇÃO SOCIETÁRIA

A sociedade empresária objeto desta pesquisa, é uma empresa de corretagem de seguros de pequeno porte, com sede no município de Belo Horizonte, estado de Minas Gerais, denominada Líder Money Corretora de Seguros de Vida e Representações Comerciais Ltda.

Tem como atividade principal a corretagem de seguros dos ramos de vida. Como atividade secundária capitalização, planos previdenciários, saúde, prestação de serviços na área de intermediação de serviços bancários, empréstimos, análise de crédito e de cadastro, seguros de veículos e outros correlatos.

As atividades tiveram início no ano 2006 e seu prazo de duração é por tempo indeterminado. O quadro societário é composto por uma única pessoa sendo esta registrada na SUSEP (Superintendência de Seguros Privados).

A empresa possui enfoque lucrativo e tem como principais clientes servidores públicos da esfera federal, estadual e municipal.

Os seus principais fornecedores são os estabelecimentos comerciais que vendem artigos para escritórios, e prestadores de serviços de manutenção de computadores/impressoras e de serviços contábeis.

Os equipamentos utilizados para realização da atividade fim da empresa são computadores, notebooks e telefones. Utilizam-se também sistemas online oferecidos pelos bancos conveniados para lançamentos dos valores contratados a ser debitados em conta dos assegurados. O seu processo operacional se dá de acordo com a demanda de clientes.

A empresa tem como missão oferecer excelência de qualidade na prestação de serviços de seguros de vida, com base em conhecimentos adquiridos e responsabilidade social, de forma a oferecer o restabelecimento do equilíbrio da vida financeira dos familiares do falecido e sua visão é buscar a excelência na corretagem de seguros de vida, visando ser reconhecida pelo comprometimento e excelência profissional.

A estrutura organizacional compreende os seguintes cargos: o proprietário da empresa, que está envolvido diretamente com todo o processo/rotina realizada dentro da empresa e principalmente com a área comercial; o gerente, que possui autonomia para organizar e administrar as atividades do dia-a-dia; o assessor responsável pelo acompanhamento dos clientes e toda assessoria necessária; a secretária, responsável pelo atendimento telefônico, anotações e repasse dos recados para o proprietário e o auxilio nas atividades desenvolvidas no cotidiano; o office-boy, responsável pelos serviços bancários, de correios, trâmite de documentos fora da empresa conforme orientação do superior, distribuição de correspondências internamente, entre outras coisas.

Através da pesquisa interna, destacaram-se os seguintes pontos fortes:

- Atendimento personalizado ao cliente;

- Público alvo: servidores públicos da esfera federal, estadual e municipal;

- Boa localização;

- Bom relacionamento entre os funcionários.

5. DESENVOLVIMENTO

Para análise e desenvolvimento da pesquisa se fez necessária a elaboração de um estudo de caso para melhor demonstrar a aplicabilidade das questões levantadas pelo trabalho.

A empresa pesquisada é a Líder Money Corretora de Seguros de Vida e Representações Comerciais Ltda, situada na cidade de Belo Horizonte – Minas Gerais, caracterizada pela venda de seguros.

O organograma da empresa pode ser definido da seguinte forma:

Figura 8 - Organograma

Fonte: Elaborada pela autora

Este tipo de estrutura é ideal para o porte da empresa, pois é a mais simples, baseada na autoridade linear. Entre o superior e os subordinados existem linhas diretas e únicas de autoridade (direito organizacional de exigir o cumprimento de ordens e execução de tarefas) e de responsabilidade (dever de seguir com ordens e executar tarefas). Todas as decisões e controle da empresa estão centralizados em uma só autoridade a que está no topo do organograma.

As vantagens da estrutura organizacional linear são:

- Fácil compreensão;

- Fácil implementação;

- Limitação clara das responsabilidades;

- Bastante estável devido a centralização do poder e do controle.

As desvantagens são:

- A rigidez e a inflexibilidade da organização linear dificulta a inovação;

- Pode se tornar autocrática pela centralização do poder, dificultando a cooperação e a iniciativa das pessoas;

- A unidade de comando torna os chefes generalistas, o que pressupõe a existência de chefes capazes de saber de tudo, pois acumula todos os assuntos possíveis da empresa;

- Congestionamento e paralisação de informações na mesa do chefe em sua ausência.

Com o intuito de alcançar o objetivo proposto inicialmente, serão relatadas abaixo as falhas identificadas nos processos atuais da empresa objeto de estudo, bem como a análise de suas rotinas para posteriormente apresentar as sugestões de melhorias para as deficiências encontradas.

5.1. Identificar as falhas e dificuldades dos processos atuais

Após análises dos processos atuais desenvolvidos pela empresa foram constatados fragilidades. Na realização de entrevistas com o proprietário e funcionários, percebem-se alguns obstáculos enfrentados cotidianamente.

Com base nos questionários aplicados e nas respostas apresentadas pelos entrevistados (proprietário e funcionários) foi constatado que não existe um controle interno eficiente nem um sistema informatizado que agilize as atividades exercidas no dia-a-dia e que traga mais confiabilidade às informações.

Verificou-se também que a empresa não possui um manual de procedimentos internos detalhando as atividades por funções, com isso as atribuições e responsabilidades de cada funcionário não estão bem definidas.

Apesar de poucos funcionários, não se vê claramente a segregação de funções, mesmo quando se tem funcionários de confiança não se está livre de riscos e irregularidades, além de possíveis fraudes.